Liệu hệ sinh thái hoàn thiện của Staking có đủ hấp dẫn để áp dụng rộng rãi hay không?

Binance Research (Calvin, Jonas, Etienne)

28/10/2019

————————————————–*** ————————————————–

Những ý chính

– Staking là quá trình nắm giữ các quỹ để hỗ trợ các hoạt động của mạng blockchain thông qua một quá trình nhắm đến phần thưởng. Staking là một trong những tính năng khác biệt duy nhất được cung cấp trong ngành công nghiệp tiền điện tử.

– Kế thừa các chiến lược thu nhập thụ động trong nền tài chính truyền thống, staking cho phép người dùng kiếm phần thưởng trực tiếp trên chuỗi khi nắm giữ một loại tiền tệ nhất định.

– Staking tồn tại trên nhiều chuỗi dưới nhiều hình thức, nhưng cơ chế chính xác phụ thuộc vào thiết kế của Token và cơ chế đồng thuận của dự án .

– Tuy nhiên, lợi nhuận staking không thể được xem xét trong môi trường tự do, thay vào đó, chúng phải được đánh giá tính năng so với các chuỗi khác dựa trên các rủi ro và nghĩa vụ tiềm năng như:

- Các chuỗi khác nhau chi trả các phần thưởng với các hạn chế và thời gian chi trả khác nhau.

- Những người tham gia phải giải quyết rủi ro thất bại kỹ thuật cũng như mức độ rủi ro của đồng tiền khi quyết định staking dài hạn vào chuỗi.

- Tham gia vào các mạng khác nhau đòi hỏi các nguồn lực khác nhau và đôi khi còn là nhân lực nhằm thu thập phần thưởng.

- Với staking, những người chơi hiện có trong hệ thống tiền điện tử và các dự án blockchain đã liên kết các ưu đãi nhằm tiếp tục tăng trưởng cộng sinh. Càng có nhiều người chơi hỗ trợ staking thì toàn bộ hệ sinh thái sẽ có thể hoàn thiện.

- Với việc Ethereum sắp chuyển sang Proof of Stake (PoS), staking dự kiến sẽ chiếm phần lớn sự chú ý từ thị trường.

————————————————–*** ————————————————–

Staking hứa hẹn các phần thưởng và các tính năng khác (ví dụ: quản trị, minh bạch) nhằm phản ánh các cơ chế khuyến khích trong tài chính truyền thống. Tương tự như các sản phẩm tài chính thông thường, staking liên quan đến các khái niệm như rủi ro tiền tệ, thông số thanh khoản và mức lãi suất.

Trong báo cáo này, chúng tôi sẽ giải thích và chỉ rõ tính chất, hình thái của staking. Sau đó, một số dự án và cơ chế hấp dẫn nhất trong hệ sinh thái sẽ được giới thiệu. Hơn nữa, tầm quan trọng của việc staking từ góc nhìn của những người nắm giữ tiền điện tử và người tham gia vào thị trường sẽ được phân tích, trước khi thảo luận sâu về những cân nhắc và rủi ro khác liên quan đến staking. Cuối cùng, người chơi trong thị trường được xác định, cùng với sự phát triển của các nhà cung cấp staking. Liệu hệ sinh thái của staking đã đủ hoàn thiện để áp dụng rộng rãi?

1. (Những) Định nghĩa về staking

1.1 Lịch sử và định nghĩa

Binance Academy định nghĩa staking như sau:

“Staking là quá trình nắm giữ các quỹ trong một ví tiền điện tử để hỗ trợ các hoạt động của một mạng blockchain. Về cơ bản, nó bao gồm việc khóa tiền điện tử để nhận phần thưởng.”

Trong bài viết của mình, Binance Academy chỉ ra rằng trong hầu hết các trường hợp, quy trình này phụ thuộc vào việc người dùng tham gia vào các hoạt động blockchain thông qua ví tiền điện tử cá nhân (ví dụ như Trust Wallet hay là Coinbase Wallet).

Về mặt lý thuyết, các dự án sử dụng phần thưởng staking như một cơ chế thúc đẩy nhằm khuyến khích người dùng tham gia vào việc tìm kiếm sự đồng thuận của chuỗi một cách chủ động. Trong thực tế, những người dùng hợp lý được mong đợi sẽ tìm kiếm lợi nhuận và do đó, phải đánh giá các phần thưởng tiềm năng khi tham gia vào hệ sinh thái của mỗi đồng tiền. Tuy nhiên, phần thưởng staking thường sẽ được tính bằng một loại tiền điện tử phi fiat, điều này mang theo những rủi ro biến động tiềm năng (mà một số trong số những rủi ro này sẽ được thảo luận trong các phần tiếp theo).

Trong lịch sử, staking đầu tiên được giới thiệu như một khái niệm trong Peercoin (PPC), được phát triển bởi Sunny King và Scott Nadal, người hiện đang phát triển Vsystems. Mặc dù Peercoin bắt đầu như một chuỗi giao thức Proof of Work/ Proof of Stake, nó dần dần chuyển sang loại bỏ bất kỳ phần thưởng PoW nào, do đó nó chỉ dựa vào sức mạnh PoS của chính nó.

Có một số cách triển khai cho các thuật toán Proof of Stake, bao gồm một số lựa chọn thay thế như DPoS. Bởi vì cốt lõi của nó, thuật toán Proof of Stake được định nghĩa bởi Binance Academy như sau:

Thuật toán Proof Of Stake sử dụng quy trình phân phối ngẫu nhiên ảo để chọn một nút làm trình xác nhận của khối tiếp theo, dựa trên sự kết hợp của các yếu tố có thể bao gồm tuổi staking, sự ngẫu nhiên và mức độ giàu có của nút.

Về cơ bản có thể so sánh việc tạo ra một khối trong thuật toán Proof of Stake với việc khai thác trên hệ thống Proof of Work. Để đạt đủ điều kiện được tạo ra các khối và sau đó gặt hái các phần thưởng khối, người xác nhận phải stake các loại tiền điện tử trên chuỗi. Tùy thuộc vào các chi tiết dây chuyền, việc stake các tài sản điện tử có thể được cắt (trong thuật ngữ “cắt giảm”) để trừng phạt những hành vi cố tình gây hại hay không mong muốn. Hơn nữa, việc có các đồng tiền bị khóa (không thanh khoản) trong mạng sẽ tạo ra các quyền lợi cá nhân, chúng ta có thể cản trở bất kỳ hành động nào của những kẻ tấn công nhằm gây tổn hại đến giá trị của đồng tiền, trong khi đó, họ vẫn sẽ giữ khoản tiền đặt cọc bị khóa này được đặt dưới tên gọi của cùng loại tiền điện tử .

Một biến thể khác của Proof of Stake là Delegated Proof of Stake ( DPoS ) , phiên bản đầu tiên được hiển thị trong BitShares , dự án đầu tiên được tạo bởi Dan Larimer (cũng là người tạo ra Steem và EOS). Ngoài BitShares, các dự án ban đầu khác hỗ trợ DPoS bao gồm Steem , Lisk và Ark.

Binance Academy định nghĩa DPoS như là:

Một blockchain dựa trên DPoS được tính với một hệ thống bỏ phiếu nơi các bên liên quan ủy thác công việc của họ cho bên thứ ba. Nói cách khác, họ có thể bỏ phiếu cho một vài đại biểu sẽ thay mặt họ bảo mật mạng.

Những đại biểu này – còn được gọi là nhân chứng – chịu trách nhiệm đạt được sự đồng thuận trong cả quá trình tạo và xác nhận các khối mới. Trong các thuật toán DPoS , sức mạnh bỏ phiếu (thường) tỷ lệ thuận với số lượng tiền mà mỗi người dùng nắm giữ.

Từ góc độ phân tích, các đồng tiền có thể stake có thể được chia thành năm nhóm cốt lõi:

- Bằng chứng về staking ( PoS ) như Algorand.

- Bằng chứng về staking được ủy quyền ( DPoS ) với các tài sản như ICON và EOS.

- Mô hình phân phối với các tài sản như Stellar.

- Hệ thống đồng tiền kép có tài sản như NEO / GAS.

- Máy chủ masternode với các tài sản như Dash, TomoChain và ZCoin.

1.2 Sự đa dạng của staking tiền điện tử

Trong mục này, các ví dụ cho mỗi nhóm trong số năm nhóm này sẽ được mô tả để minh họa cho sự đa dạng của các loại tiền điện tử có thể stake.

1.2.1 Algorand : Mạng Proof-of-Stake thuần túy

Algorand sử dụng giao thức đồng thuận bằng chứng staking ( PPoS ) thuần túy, theo đó ảnh hưởng của người dùng đối với việc sản xuất một khối mới tỷ lệ thuận với lượng staking của họ (dưới tên gọi là ALGO). Với tính năng một khối, chuỗi ưu tiên ngẫu nhiên trong các nhóm người tham gia đồng thuận và cho phép người dùng trực tiếp kiếm phần thưởng staking mà không cần qua bất kỳ trung gian nào. Ban đầu, dự án cung cấp 1,75B trong các mã Token cho nhóm phần thưởng staking, sau đó, phí giao dịch sẽ được sử dụng để bổ sung nhóm phần thưởng staking.

1.2.2 EOS: một gã khổng lồ trong DPoS

EOS là một đồng tiền điện tử được tạo ra để hỗ trợ các ứng dụng quy mô lớn, mà không cần bất kỳ phí giao dịch nào. EOS dựa vào mô hình chia sẻ tài nguyên duy nhất của mình (ví dụ như CPU, RAM và NET/ tài nguyên mạng) với nền tảng cho vay/ vay ngang hàng có tên là EOSREX . EOS có mức lạm phát mạng hàng năm là 5%, với 1% được phân bổ cho các nhà sản xuất khối có stake và nhận ủy quyền, và 4% khác được phân bổ để sử dụng trong tương lai cho sự phát triển của hệ sinh thái nói chung.

1.2.3 Stellar: lạm phát có phải là một cách dễ kiếm tiền không?

Kể từ khi thành lập mạng lưới của mình, Stellar (XLM) đã chỉ ra thứ mà nó gọi là lạm phát, 1% tỷ lệ lạm phát ổn định cho sự cung cấp trên toàn bộ mạng sẽ cho phép mạng của nó duy trì phí giao dịch thấp, bởi vì những người stake sẽ thu thập lạm phát thưởng hàng tuần vào 00:00 GMT mỗi thứ ba hàng tuần.

Phần thưởng lạm phát của Stellar ban đầu sẽ rất dễ dàng có được, nhưng lãi suất sẽ không quá cao nhằm giảm bớt tổng giá trị cung cấp của mạng. Mục đích ban đầu là đồng thời thu hút người dùng nền tảng mới, cũng như khuyến khích việc sử dụng tiền điện tử một cách tích cực bằng cách đưa ra các cơ hội cho việc tích trữ các đồng tiền điện tử. Tuy nhiên, Stellar gần đây đã đưa ra một bản nâng cấp, trong trường hợp được phê chuẩn, có thể loại bỏ lạm phát, nhằm trích dẫn thất bại trong việc thúc đẩy sự phát triển và khen thưởng các tác nhân tích cực trong hệ sinh thái Stellar. Thay vào đó, Stellar đã tung ra một số airdrops độc đáo, chẳng hạn như chương trình cho người dùng Keybase và người dùng Github, nhắm mục tiêu đến các nhà phát triển và người dùng công nghệ phi tập trung.

1.2.4 NEO và GAS: những con quái vật hai đầu

Sự nổi lên của NEO sau khi được đổi thương hiệu từ Antshares chủ yếu xuất phát từ việc giới thiệu mô hình hai đồng tiền điện tử, một mô hình mà trong đó bao gồm một gas coin, có tên là GAS, được phát hành cho những người nắm giữ NEO như một phần thưởng .

Việc phát hành GAS lúc bắt đầu rất tích cực, nó được giới hạn với nguồn cung tối đa cố định là 100 triệu đồng tiền. Do đó, việc phát hành đồng tiền thứ hai từ từ phân rã theo thời gian nhằm giúp nguồn cung hội tụ đến một số hữu hạn.

Mô hình kinh tế mã Token này rất độc đáo, bởi vì hai lý do – thứ nhất, nó đã tạo ra một hệ thống mới trong đó phần thưởng khối sẽ không làm giảm bớt đồng tiền cung cấp khả năng kiếm phần thưởng khối. Thứ hai, mô hình cho phép phân tách giữa mã Token tiện ích thuần túy và mã Token có giá trị được lấy từ khả năng sản xuất hoặc kiếm mã Token tiện ích.

Nhờ sự phổ biến của nó, mô hình này đã được nhân rộng trong các dự án khác như ONG của Ontology, VET của Vechain, và TFUEL của Theta Network.

1.2.5 Dash: đồng tiền ẩn danh với hệ điều hành máy chủ masternode

Dash, một đồng tiền ẩn danh trước đây được biết đến với cái tên Darkcoin, ban đầu được bắt đầu dưới dạng bản sao mã Bitcoin, nhưng có lẽ trở nên đáng chú ý nhất khi làm cho khái niệm “masternode” trở nên phổ biến.

Mỗi masternode yêu cầu nhiều gói gồm 1.000 DASH để hoạt động và tham gia vào cơ chế đồng thuận. Mô hình này đặt tiêu chuẩn cho các mã Token được tạo ra như một mã Token truy cập để tham gia vào cơ chế đồng thuận và kiếm được thành quả từ những hoạt động được cung cấp trên hệ thống mạng.

Hiện tại, có gần 4.000 masternode (MN) trên mạng Dash. Dựa vào mạng masternode của mình, Dash cũng đã tiết lộ một chức năng “Gửi ngay tức thì” để chấp nhận giao dịch ngay khi nhận, do đó không còn cần nhiều thời gian để xem xét giao dịch cuối cùng. Dự án cũng đã triển khai ChainLocks dựa trên “Long Living Masternode Quorums”, nhằm giảm thiểu rủi ro của 51% và các cuộc tấn công dẫn đến chi tiêu gấp đôi.

Nói chung, thiết lập masternode này cho phép một hệ thống mạng mở nhưng về cơ bản vẫn dựa trên nguyên tắc. Do rào cản về việc tham gia là phải sở hữu 1000 Dash, các chủ sở hữu một lượng lớn các mã Token được liên kết với tất cả những người tham gia mạng. Do đó, hành vi xấu từ các masternode được cho là sẽ dẫn đến việc giảm giá trị tài sản, cụ thể là giá của Dash.

Theo mô hình sáng tạo của Dash, nhiều đồng tiền khác hiện nay cũng dựa vào mô hình masternode ngày nay với những dự án đáng chú ý như Zcoin (XZC), Horizen (ZEN), PIVX, và Syscoin (SYS).

1.2.6 Ethereum: vấn đề lớn nhất đang bị phai mờ

Có lẽ vấn đề lớn nhất đang bị bỏ quên trong cuộc chơi staking là Ethereum, với quá trình chờ chuyển đổi sang Proof of Stake đang diễn ra từ lâu. Với Ethereum Classic (ETC) có nguồn gốc vững chắc trong Proof-of-Work, Ethereum có nhiều trại nghiên cứu phát triển các cơ chế hỗ trợ khác nhau. Đến nay, Quỹ Ethereum và các bên liên quan đến nắm giữ cố phần Ethereum đã tài trợ gần 10 triệu đô la cho các giải pháp Ethereum 2.0. Hầu hết các giải pháp này đã được thiết kế để làm cho Ethereum có thể mở rộng hơn trong khi bao gồm nhiều tính năng hơn như là quyền riêng tư. Với Ethereum là đồng tiền có vốn hóa thị trường lớn thứ hai và là một trong những sản phẩm blockchain hoạt động lâu nhất, nó có thể thúc đẩy nhiều dự án theo dõi nó và chuyển sang Proof-of-Stake.

Trong phần tiếp theo, tổng quan về các dự án quan trọng nhất sẽ được phác họa và đặt trong bối cảnh với tổng vốn hóa thị trường của toàn ngành. Hơn nữa, một số yêu cầu thiết yếu cho mỗi chuỗi sẽ được giới thiệu.

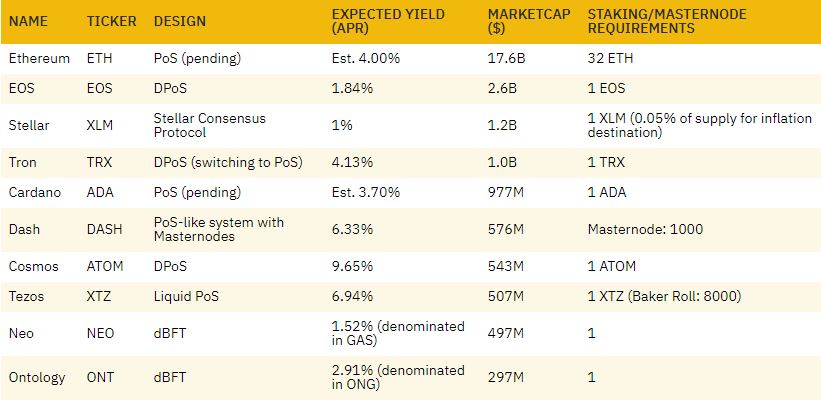

1.3 Tổng quan về các đồng tiền lớn nhất hỗ trợ staking

Tính đến ngày 24 Tháng 10 2019, 10 loại tiền điện tử lớn nhất hỗ trợ (hoặc có kế hoạch hỗ trợ) staking đại diện cho một vốn hóa thị trường tích lũy bao gồm 25,8 tỷ USD.

Bảng 1 – Tổng quan về các đồng tiền điện tử hỗ trợ staking (số liệu tính đến ngày 24 tháng 10 2019)

Nguồn: Binance Research, Staking Rewards, Coin Market Cap

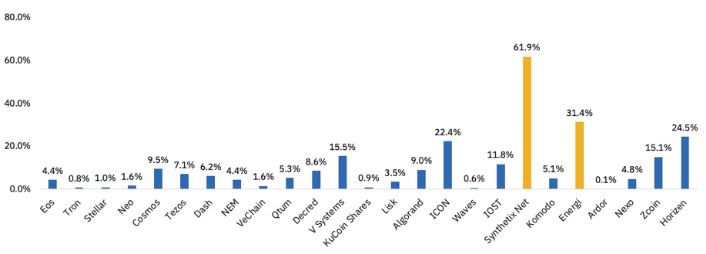

Theo Staking Rewards, lợi nhuận cao nhất bao gồm các dự án như Synthetix (61,9%) và Livepeer (102,7%), kể từ ngày 28 tháng 10 năm 2019.

Biểu đồ 1 – lợi nhuận staking (%) được thể hiện dưới dạng các đồng tiền điện tử tương đương cho tổng vốn hóa thị trường tiền điện tử lớn nhất.

Nguồn: Binance Research, Staking Rewards. Dữ liệu vào ngày 28 tháng 10 năm 2019.

Synthetix Network hiển thị lợi nhuận cao nhất trong số 15 loại tiền điện tử lớn nhất có hỗ trợ staking. Tuy nhiên, lợi nhuận staking cao hơn có thể không nhất thiết phải cung cấp lợi ích từ quan điểm của người dùng, điều này sẽ được thảo luận trong các tiểu mục tiếp theo.

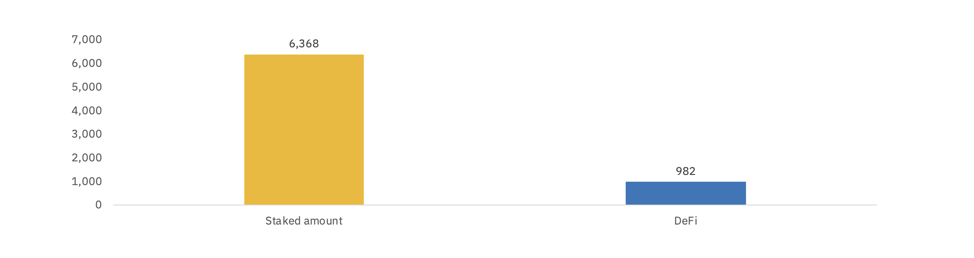

Biểu đồ 2 – So sánh giữa các khối lượng giao dịch bị khóa trong DeFi so với số tiền được stake (tính bằng triệu USD)

Nguồn: Binance Research, Staking Rewards, Coin Market Cap. Dữ liệu ngày 25 tháng 10 năm 2019.

Ngoại trừ Ethereum, vốn hóa thị trường tích lũy, tính đến ngày 24 tháng 10 năm 2019, trị giá khoảng 11,2 tỷ đô la với khoảng 6,4 tỷ đô la được stake.

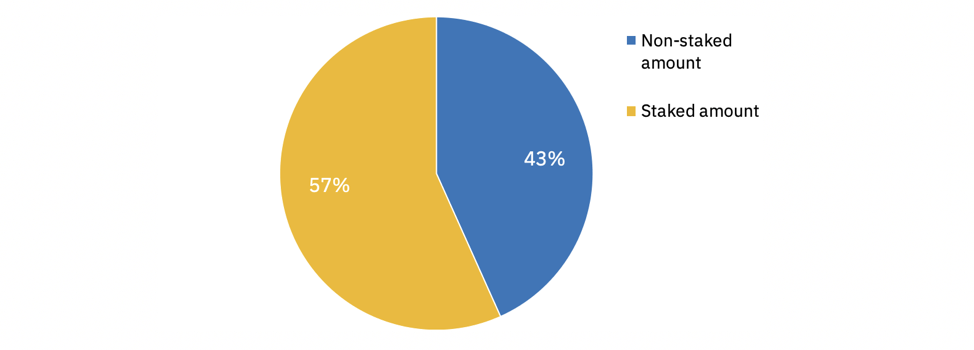

Biểu đồ 3 – Tỷ lệ tham gia stake tích lũy trên tất cả các blockchain cung cấp staking.

Nguồn: Binance Research, Staking Rewards. Dữ liệu ngày 25 tháng 10 năm 2019.

Hơn nữa, so với tổng vốn hóa thị trường của ngành, mức độ thống trị của staking rơi vào khoảng 5%.

Cuối cùng, có sự khác biệt lớn giữa các tỷ lệ staking giữa các blockchain. Tỷ lệ staking được định nghĩa là tỷ lệ của số tiền staking tại một thời điểm duy nhất chia cho tổng nguồn cung lưu hành của tiền điện tử .

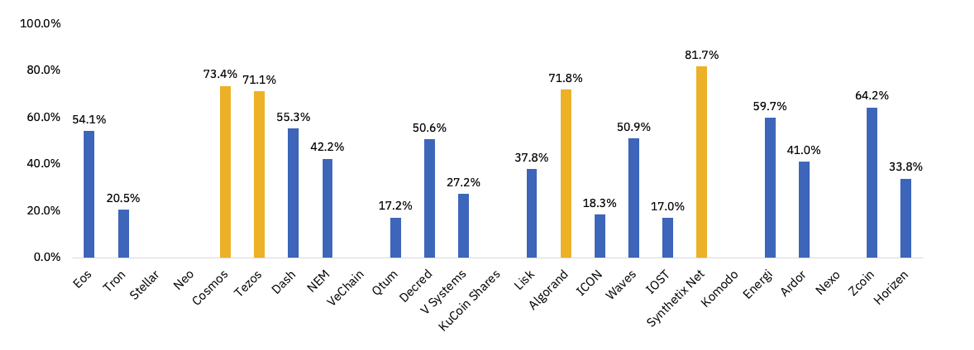

Biểu đồ 4 – Tỷ lệ staking trên các blockchains lớn nhất có hỗ trợ staking.

Nguồn: Binance Research, Staking Rewards.. Dữ liệu ngày 28 tháng 10 năm 2019.

Như được minh họa trong biểu đồ 4, Synthetix Network đã cho thấy tỷ lệ staking cao nhất trong số 15 blockchain lớn nhất theo vốn hóa thị trường. Về các tài sản được liệt kê trên Binance , Algorand , Tezos và Cosmos đã hiển thị tỷ lệ staking cao (> 70%) trong số tất cả các blockchain lớn nhất hỗ trợ các tính năng staking. Mặt khác, các đồng tiền như TRON hoặc Qtum thể hiện tỷ lệ staking dưới 25%. Phần tiếp theo thảo luận về động lực học staking, tức là các tham số chính cần xem xét từ góc độ của tất cả các bên liên quan.

2. Động lực staking: hiểu các thông số nhằm đi sâu vào staking.

Trong phần này, chúng tôi giới thiệu động lực staking của cá nhân người dùng: khi quyết định có nên stake một đồng tiền hay không, người dùng nên xem xét không chỉ phần thưởng mà còn tất cả các rủi ro, hạn chế và nghĩa vụ liên quan đến việc tham gia vào staking.

2.1 Phần thưởng staking

Thay vì trao một khối phần thưởng cho các miners dựa trên hashpower trong các blockchain PoS truyền thống, phần thưởng được phân phối cho những người tham gia PoS, thường cân xứng cho những người dùng stake các token trên hệ thống mạng (hoặc xác suất tương ứng) .

Các phần thưởng này thường đa dạng về hình dạng và kích cỡ, với một số hệ thống có giới hạn phần thưởng tối đa, yêu cầu xác nhận định kỳ, thời gian khóa (tương tự như thời gian thưởng của Bitcoin coinbase), cũng như tần suất của các phần thưởng gộp. Ví dụ, Komodo sẽ giới hạn phần thưởng cho các ví chưa thực hiện giao dịch yêu cầu trong vòng tháng trước, vì điều này cho thấy rằng người dùng không hoạt động và không tham gia vào hệ sinh thái. Do đó, bắt buộc phải thực hiện ít nhất mỗi tháng một lần. Đối với các dự án như Stellar, thường sẽ phát hành phần thưởng lạm phát của họ vào mỗi thứ Ba lúc 12 giờ GMT, phần thưởng sẽ tự động được gửi mà không yêu cầu giao dịch yêu cầu mới, nhưng phần thưởng chỉ có thể đạt được mỗi tuần.

Cùng với phần thưởng staking, những người tham gia staking cũng có thể nhận các quyền khác hoặc quyền truy cập, tùy thuộc vào cấu trúc và việc quản lý của đồng tiền điện tử bất kì. Mặc dù chúng thường có thể được hiển thị hoặc quảng cáo là APY (lợi nhuận phần trăm hàng năm), ngoài những phần thưởng này, toàn bộ các vấn đề còn lại sẽ được gom lại cùng nhau, vì không phải tất cả các phần thưởng blockchain đều được tạo ra như nhau. Sẽ không có phần thưởng nào được nhận mà không có các ràng buộc và các mối quan tâm. Có thể nói một cách chính xác rằng, cái giá phải trả để tham gia staking (được thảo luận trong mục 2.3) bị ảnh hưởng bởi các nghĩa vụ và yêu cầu (đoạn 2.2).

2.2 Nghĩa vụ và yêu cầu

Trong mục này, chúng ta sẽ thảo luận về những yêu cầu và nghĩa vụ dành cho những người tham gia staking.

2.2.1 Yêu cầu tiếp xúc với việc quản trị

Những người tham gia staking thường phụ thuộc vào các tham số staking, những tham số này là duy nhất cho mỗi blockchain. Vì vậy, họ được khuyến khích để chủ động tham gia vào việc quản trị và bỏ phiếu cho các quyết định liên quan đến chuỗi và hệ sinh thái của nó.

Quản trị là một gánh nặng: Tuy nhiên, quyền tham gia vào quy trình quản trị có thể mang lại gánh nặng thực sự cho những người tham gia (họ kiếm được phần thưởng staking hoặc có thể bảo vệ lợi ích của họ như những người kiếm tiền thưởng). Chẳng hạn người tham gia staking có thể cần tham dự các cuộc gọi quản trị hàng tuần (ví dụ: MakerDAO), tham gia các cuộc thảo luận và diễn đàn trực tuyến, cũng như liên lạc với các nút khác để phát triển các tiêu chuẩn toàn chuỗi và phát triển thực tiễn tốt nhất.

Ngăn chặn thông đồng: để ngăn chặn sự thông đồng hoặc các hành động độc hại khác có thể gây hại cho sự lành mạnh của chuỗi hoặc phần thưởng staking của nó, người tham gia phải chủ động trong việc đảm bảo tính chất tích cực của toàn bộ hệ sinh thái chuỗi, và điều này không phải lúc nào cũng dễ dàng.

Rào cản lối vào: trong các mạng DPoS, nơi đây có nhiều người xác nhận có thể đang chạy đua cho vị trí, một số người xác nhận có thể cần phải quảng cáo hoặc chi tiêu cho việc công khai những nỗ lực của họ cho việc ứng cử trong một hệ thống. Những người nắm giữ số lượng Token lớn thường có thể nắm giữ mức độ quyền lực tương ứng trong quá trình ra quyết định của cộng đồng và do đó đưa ra một mức độ kiểm soát đáng kể đối với quản trị của chuỗi. Nếu người dùng ở ngoài vòng nắm giữ lớn này, họ có thể phải đối mặt với một số rủi ro khi tiếp xúc với ý tưởng bất chợt của những người tham gia staking (lớn hơn) khác.

2.2.2 Mức phí cho việc đăng kí trở thành một nút

Quá trình để đủ điều kiện trở thành người chạy nút có thể thay đổi mạnh mẽ và có thể bao gồm những chi phí đáng kể. Tùy thuộc vào chuỗi, có thể sẽ bao gồm đơn đăng ký, phí đăng ký, cũng như một hợp đồng tiềm năng (hoặc tiền đặt cọc) mà các những người xác nhận phải đăng trước khi được xem xét để trở thành một điểm xác nhận. Nỗ lực cần thiết để vượt qua những rào cản này là một chi phí khác phải được xem xét khi đánh giá các dự án staking. Ví dụ: để đăng ký trở thành đại diện siêu cấp cho Tron sẽ cần 9999 TRX và để đăng ký để trở thành ICON P-Rep sẽ tốn 2000 ICX.

2.2.3 Chi phí vận hành

Đối với hầu hết các hệ thống PoS, sẽ có các chi phí phần cứng vật lý (như ví phần cứng, HSM hoặc chi phí ký tên khác). Ngoài ra, có các chi phí để chạy các masternode có liên quan đến các tài nguyên chung như RAM, CPU hoặc các sản phẩm tài nguyên khác. Các tài nguyên này có thể được cung cấp trực tiếp qua máy móc và máy chủ vật lý hoặc thông qua các nhà cung cấp đám mây. Ví dụ, nền tảng ICON đề xuất một phiên bản AWS C5.9xlarge, hiện có giá 1,53 USD/giờ. Theo tỷ lệ này thì sẽ mất đến $13,400 mỗi năm để vận hành một nút. Các sàn trao đổi tài nguyên như EOSREX, phương thức lưu trữ tệp và các giao thức điện toán phi tập trung như Sia, Storj và Golem đạt được sự phổ biến và năng lực, nó có thể giúp người dùng dễ dàng có được các tài nguyên này theo cách phi tập trung.

2.2.4 Hiểu biết về kỹ thuật

Nghĩa vụ của những người tham gia staking không chỉ riêng về kinh tế mà còn có thể mở rộng đến việc có một chuyên môn kỹ thuật nhất định.

Điều hành các nút: đầu tiên và quan trọng nhất, những người tham gia trong sự đồng thuận của mạng phải vận hành các nút. Việc vận hành các nút thường yêu cầu tài nguyên chung ở các mức độ khác nhau. Ngay cả khi một người đã có tài sản hay sẵn sàng dùng chúng, với việc giới thiệu các sàn trao đổi tài nguyên như EOS Rex và Trontrade.io, vẫn có những chi phí thực sự có thể được tính để triển khai các tài nguyên này nhằm sẵn sàng cho việc stake.

Yêu cầu về thời gian hoạt động : sự vận hành của nút thường được yêu cầu phải có thời gian hoạt động gần như không đổi. Trong một số trường hợp, vi phạm các yêu cầu này cũng có thể bị phạt. Chẳng hạn, Cosmos đã “chém mạnh” vào những người có dấu hiệu kí gấp đôi hoặc đang ngoại tuyến trong một khoảng thời gian đáng kể. Cơ chế này đảm bảo rằng những điểm phê chuẩn thực sự tham gia tích cực vào sự đồng thuận một cách nhất quán.

Các biện pháp bảo mật bổ sung: trong một số trường hợp, chạy một nút có thể yêu cầu các biện pháp bảo mật bổ sung, điều này có thể tốn kém hơn so với các tài nguyên máy tính thô. Ví dụ, người dùng thậm chí có thể phải chạy các thiết lập riêng biệt, hoàn chỉnh với VPN, tường lửa, kết nối riêng tư và các cân nhắc công nghệ khác. Sự quen thuộc với các nhà cung cấp dịch vụ đám mây có thể cung cấp cho các cá nhân một tùy chọn khác để lưu trữ hoặc cung cấp các tài nguyên cần thiết để tham gia vào mạng. Các nhà cung cấp dịch vụ đám mây này cũng có thể trở nên hữu ích nếu thời gian hoạt động là một số liệu quan trọng cần xem xét, vì nó có thể giúp cung cấp các phương án dự phòng dễ dàng hơn và rẻ hơn giữa nhiều nhà cung cấp và khu vực địa lý.

Giao diện người dùng: khả năng làm việc thông qua dòng lệnh hoặc truy cập theo chương trình vào chuỗi cũng có thể là một kỹ năng quyết định, vì không phải tất cả các dự án đều cho phép staking xảy ra thông qua giao diện GUI thân thiện. Để hạ thấp rào cản này, nhiều nhà cung cấp cơ sở hạ tầng như giao diện bỏ phiếu của Tronscan cho Tron Super Representative, Bảng điều khiển Plasmachain của Loom Network, Công cụ nhận phần thưởng KMD của Atomic Lab, và nhiều công cụ tạo một cửa khác giúp người dùng trung bình kiếm và nhận phần thưởng dễ dàng hơn .

Hỗ trợ staking trong các ví: các ví và các nhà cung cấp cơ sở hạ tầng hiện tại khác cũng có thể thêm các tính năng staking bổ sung vào các dịch vụ hiện có của họ. Ví dụ, Trust Wallet gần đây đã ra mắt cổng thông tin staking, cho phép người dùng tận hưởng sức mạnh của việc xác thực WalletConnect và toàn quyền lưu giữ tiền của họ trong khi staking.

2.3 Hạn chế và rủi ro

2.3.1 Thời hạn khóa và rủi ro thanh khoản

Khi phân tích các tùy chọn staking tiềm năng, người dùng phải kiểm tra xem chuỗi có yêu cầu về thời gian không được hủy bỏ lệnh hoặc việc mất thanh khoản khác để tính liệu số dư đó có được stake hay không. Cụ thể, những câu hỏi như “Liệu người dùng có thể di chuyển tiền trong khi chúng đang được stake hay không?” hoặc “Liệu có thể dễ dàng dừng việc staking vào bất kỳ thời điểm nào không?” cần phải được xem xét.

- Hạn chế về việc hủy bỏ: ví dụ: một chuỗi có thể cho phép người dùng hủy bỏ hoặc mở khóa tiền của họ khỏi việc ủy quyền tiền để stake, bất cứ lúc nào, nhưng người hủy sẽ không nhận được bất cứ phần thưởng nào. Các chuỗi khác có thể không cho phép người dùng rút bất kỳ khoản tiền nào ngay lập tức, ngay cả khi một người sẵn sàng để mất tiền lãi kiếm được, vì tất cả các quỹ đều yêu cầu một khoảng thời gian xử lý để hủy bỏ. Thời điểm mở khóa khác nhau đều đại diện cho những giá trị quỹ khác nhau (thời hạn mở khóa rất dài mà người dùng không thể tích lũy tiền lãi là một chi phí cơ hội trực tiếp), và thời hạn khóa khi việc hoàn trả các quỹ không thể thực hiện được trong một thời gian cố định có thể dẫn đến việc bỏ lỡ các cơ hội đầu tư trong suốt thời kỳ đó.

- Tần suất xuất giải thưởng cũng là điều cần xem xét. Nếu phần thưởng được trao thường xuyên, thì có khả năng những lợi ích này sẽ được gia tăng bằng cách thường xuyên staking lại vào bất kỳ đồng tiền mới nào kiếm được từ việc staking. Ngược lại, các khoản chi trả lớn, tức thời có thể dẫn đến các biểu đồ phân phối Token không liên tục (ví dụ: ảnh chụp nhanh của Stellar vào thứ ba theo GMT), dẫn đến hành động giá cả tiềm năng hoặc động lực mã Token được điều chỉnh do phát hành tiền xu hàng tuần. Hơn nữa, nếu phần thưởng được thanh toán sau một sự chậm trễ đáng kể, giá trị chiết khấu của những đồng tiền này sẽ thấp hơn, do đó làm giảm tính hấp dẫn của phần thưởng staking.

- Rủi ro giám sát: việc giám sát là một cân nhắc quan trọng khác khi thảo luận về staking. Đối với một số người dùng, họ cần phải có quyền giám sát, vì họ không thể tin tưởng giao các quỹ vào các bên thứ ba. Đối với người dùng thông thường, việc giám sát có thể là gánh nặng vì nỗi sợ mất private keys, hoặc những rắc rối hàng ngày khác có thể phát sinh. Tùy thuộc vào chuỗi, một số cơ chế staking yêu cầu tiền được giữ trực tiếp trong ví hoặc các nút tham gia khi staking. Những chuỗi khác cho phép ủy quyền, bằng cách này có thể làm giảm các rào cản kỹ thuật để tham gia staking. Tuy nhiên, việc ủy quyền cũng mở ra hệ sinh thái cho nhiều dịch vụ tìm kiếm tiền thuê, nghĩa là cung cấp dịch vụ này với một khoản phí, mà chúng ta sẽ thảo luận trong phần sau. Hơn nữa, nếu tiền phải được lưu trữ trong một hợp đồng thông minh để đặt cọc theo chuỗi, có thể có rủi ro về công nghệ, thay vì rủi ro đối tác thuần túy trong việc cho vay, mà người dùng phải cân nhắc khi staking trên chuỗi.

2.3.2 Chi phí cơ hội

Trong thuật ngữ fiat, người dùng phải xem xét và so sánh tỷ lệ phần thưởng staking của chuỗi với phần thưởng khi giữ các đồng tiền khác.

Ví dụ, DAI , một stablecoin được xây dựng trên ETH, về mặt lý thuyết nên bắt chước chi phí cơ hội dự kiến của việc không nắm giữ ETH (và mức tăng giá trị dự kiến tương ứng của nó). Nếu ETH được dự kiến sẽ tăng 15% vào cuối năm nay, tỷ lệ cân bằng vay DAI nên là số tiền mà mọi người mong đợi để kiếm được từ việc sử dụng DAI để mua một đồng tiền điện tử.

Bên cạnh đó, một số người tham gia thị trường có thể mong đợi nhận được hồ sơ hoàn vốn rủi ro tốt hơn thông qua đầu tư và giao dịch tích cực hơn nhờ vào staking thụ động, phản ánh tình trạng khó xử trong thị trường truyền thống giữa chiến lược đầu tư chủ động và thụ động. Ví dụ, một người nào đó có kế hoạch nắm giữ Komodo lâu dài có thể nghĩ rằng anh ta có thể tăng số lượng KMD của mình bằng cách tích cực giao dịch KMD trong suốt một năm để nhiều hơn năng suất thưởng được cung cấp trên chuỗi (hiện là 5,1%).

Hơn nữa, một số mô hình kinh tế vĩ mô có khả năng sẽ đượcc xem xét liệu việc staking có mang lại lợi ích từ quan điểm của người dùng hay không. Việc lựa chọn một mô hình kinh tế vĩ mô có thể được chứng minh bằng thực tế là các hoạt động được tài trợ tương tự; thay vì dựa vào các hoạt động giá trị gia tăng bên ngoài, tiền tệ và tiền đặt cọc được tài trợ bằng cách thổi phồng tổng cung lưu thông. Đặc điểm độc đáo này khi được đưa ra sự so sánh với hầu hết các tài sản tài chính được thiết lập là một sự lựa chọn kỳ lạ. Do đó, so sánh với các loại tiền tệ có vẻ là toàn diện nhất để hiểu tại sao lợi suất staking cao (được tài trợ bởi lạm phát tăng) có thể làm giảm giá trị, thông qua các động lực giảm giá tương tự với các lý thuyết kinh tế vĩ mô.

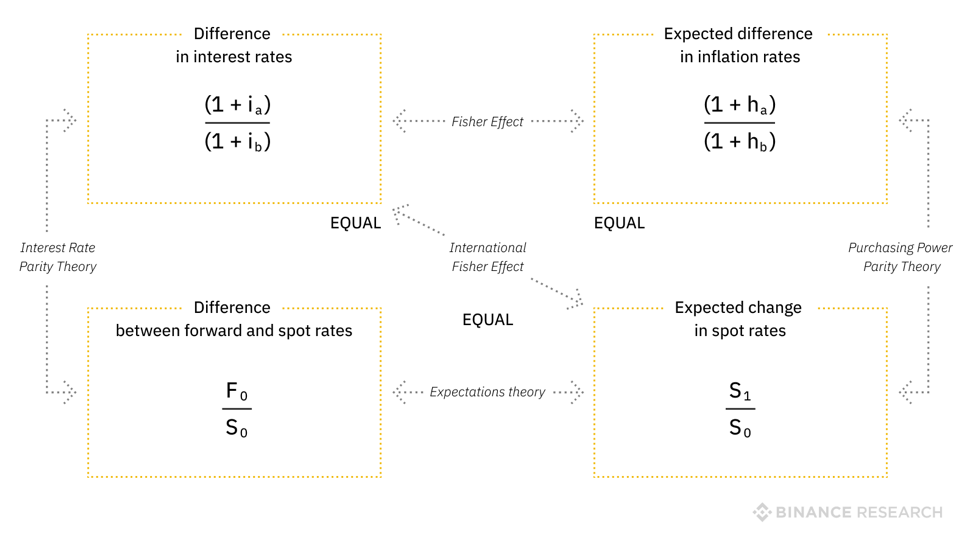

Biểu đồ 5 – Mối quan hệ giữa lãi suất, kỳ hạn, lạm phát và tỷ giá giao ngay

Nguồn: Binance Research, Viện CFA, Tài chính Kaplan

Theo lý thuyết chẵn lẻ lãi suất, nếu lợi nhuận staking được thanh toán theo tiền điện tử tự nhiên thông qua sự gia tăng cung ứng của mình, sau đó các lãi suất chẵn lẻ thể hiện giá dự kiến của tài sản điện tử phải được tính bằng sự chênh lệch lãi suất nhân với giá giao ngay giữa hai tài sản.

Chúng ta hãy xem xét một mô hình có hai tài sản: đô la Mỹ và tiền điện tử (ví dụ: Tezos / XTZ) có phần thưởng staking được thanh toán thông qua việc tăng cung liên tiếp.

Tuy nhiên, dựa trên Hiệu ứng Fisher quốc tế, có thể tính toán thay đổi giá giao ngay dự kiến, chẳng hạn như:

Do đó, nếu một loại tiền điện tử có lợi suất staking cao hơn lãi suất phi rủi ro (có mệnh giá bằng USD), thì loại tiền điện tử này về mặt lý thuyết sẽ trải qua một đợt giảm giá trong tương lai (tính bằng USD). Tuy nhiên, theo như minh họa của sự biến động cao của lớp tài sản điện tử, theo lý thuyết thì các kì vọng này sẽ không giữ.

Do đó, ai đó kỳ vọng giá của một đồng tiền sẽ tăng nhiều hơn mức thay đổi giá giao ngay dự kiến được xác định ở trên sẽ bắt đầu đặt cọc tiền điện tử cụ thể này .

Do đó, rất đáng để xem xét về việc lợi nhuận staking cực kỳ cao có vẻ hấp dẫn lúc đầu có thể không nhất thiết phải hấp dẫn theo quan điểm của người dùng, do tỷ lệ lạm phát cao trên toàn mạng. Còn có một cách giải thích khác nữa là lợi nhuận staking cao có thể là dấu hiệu của các rủi ro tiềm ẩn.

Các mô hình tương tự như mô hình hai đồng tiền của NEO thậm chí còn khó phân tích hơn từ góc độ kinh tế vĩ mô, vì một đồng tiền không bao giờ bị pha loãng từ cơ chế staking, và thay vào đó đóng vai trò là loại tiền tệ cơ bản mà từ nó lợi nhuận staking sẽ được tính toán. Nói chung, lợi nhuận staking không thể được xem xét theo kiểu hộp đen thuần túy vì các khoản thưởng sẽ ảnh hưởng đến động lực giá và các yếu tố nội sinh khác làm cho đồng tiền trở nên hấp dẫn hơn hoặc kém hơn như một tài sản để nắm giữ.

2.3.3 Yếu tố môi trường và ngoại sinh

Các yếu tố môi trường và ngoại sinh cũng tồn tại và vẫn là các khía cạnh quan trọng phải được xem xét. Chúng bao gồm các yếu tố như:

- Rủi ro bảo mật: để tham gia staking, một số chuỗi yêu cầu phải giữ tiền trong ví được lưu trữ trên cùng một máy như một nút trực tiếp, điều này có thể gây lo ngại cho những người muốn lưu trữ tiền của họ trong kho lạnh. Các chuỗi khác có thể yêu cầu các hành động thường xuyên từ ví, chẳng hạn như ký tin nhắn hoặc viết giao dịch trực tuyến để thu thập phần thưởng và tham gia đồng thuận và do đó không tương thích lắm với các thiết lập ví lạnh. Chúng tôi sẽ thảo luận về chi phí bảo mật và kỹ thuật và phân nhánh từ các loại tình huống này trong phần sau. Các chuỗi khác, chẳng hạn như đấu giá staking của Fetch, yêu cầu người dùng gửi tiền vào một hợp đồng đặt cọc duy nhất và do đó từ bỏ quyền giám sát trực tiếp các quỹ. Tuy nhiên, chỉ ví đã gửi tiền mới có thể lấy lại được, do đó đảm bảo tiền vẫn được bảo mật. Tương tự, các chuỗi như TomoChain yêu cầu người dùng bỏ phiếu, thông qua hợp đồng thông minh, cho các masternode.

- Sự không chắc chắn về lãi suất : liên quan đến lãi suất cho các dự án staking, những gì bạn thấy có thể không phải lúc nào cũng là những gì bạn nhận được. Lãi suất không phải lúc nào cũng cố định cho tất cả các chuỗi – đối với một số chuỗi, phần thưởng được phân phối cho tất cả các nhà đầu tư là một nhóm cố định, và do đó, tỷ lệ phần trăm của các đồng tiền tham gia (được stake) ảnh hưởng đến lợi nhuận thực sự của việc staking trên mạng. Đối với bất kỳ mạng nào có phần thưởng mạng tổng hợp cố định, tỷ lệ người tham gia càng lớn thì lợi nhuận staking càng thấp. Điều này không khác với việc các hashrate cao hơn thường cạnh tranh các phần thưởng khối cố định, hữu hạn trên chuỗi PoW. Đối với các mạng khác, chẳng hạn như Komodo, lợi tức từ việc staking thực sự là một tỷ lệ cố định trên số dư giữ trong ví. Ngay cả khi lãi suất đã nêu là cố định, nó có thể không thực sự là một APR chính xác (Tỷ lệ phần trăm hàng năm). Hầu như tất cả lãi suất phụ thuộc vào một biến số quan trọng: thời gian các khối . Hầu hết lãi suất trên các blockchain đều được tính trên cơ sở cho mỗi khối theo một ước tính thời gian khối (hoặc blockchain khó khăn). Tuy nhiên, nếu chuỗi xảy ra tăng tốc hoặc chậm lại do lỗi trong thuật toán điều chỉnh độ khó của nó, lãi suất hiệu quả cũng sẽ thay đổi theo APY (Tỷ lệ phần trăm hàng năm). Hơn nữa, các dự án có thể giới thiệu các chương trình khuyến mãi staking bổ sung (như Algorand) kéo dài trong các giai đoạn cụ thể, do đó khuyến khích người dùng mới hơn, đồng thời thay đổi tính toán phần thưởng. Ví dụ, một số chuỗi có thể giúp dễ dàng gộp lãi suất tự động. Ngược lại, những chuỗi khác yêu cầu một hành động cụ thể để tái góp tiền lãi , cho phép các ma sát thấp hơn trên đường đạt được các APY tối đa tiềm năng.

- Sự không chắc chắn của chức năng chuỗi: nếu chuỗi trải qua bất kỳ cuộc tấn công nào khiến cho chuỗi có thể bị đình trệ, điều này cũng có thể cản trở lợi nhuận tiềm năng mà các staker có thể kiếm được. Do đó, tính dự đoán và độ tin cậy của một chuỗi phải được xem xét khi xem xét độ tin cậy của chính lãi suất. Yếu tố này cũng có thể ảnh hưởng đến hiệu suất giá của đồng tiền, vì một chuỗi không ổn định có thể làm mất niềm tin của người dùng cũng như giá trị mạng dự kiến. Do tính không chắc chắn trong chuỗi, chúng tôi đề xuất một số liệu lãi suất cho mỗi khối , điều này có thể giúp cho phép người dùng và nhà phát triển cung cấp ước tính chính xác về số tiền thưởng cho người dùng. Số liệu này đặc biệt hữu ích trong việc xây dựng các Token có lãi, chẳng hạn như Compound’s cTokens và bZx’s iToken, và các bản tóm tắt lãi suất dựa trên DeFi khác .

- “ Không có bữa ăn trưa miễn phí”: Nguy cơ đáng quan tâm nhất nhất khi đi tham gia vào staking là giá không chắc chắn – nếu giá của tài sản cơ bản được stake đi xuống bởi một tỷ lệ cao hơn so với lợi nhuận staking, sau đó đuổi theo lợi nhuận là một nỗ lực không kết quả. Do sự không chắc chắn của giá (nghĩa là rủi ro biến động), chúng tôi chỉ có thể coi lợi suất là lãi suất danh nghĩa (APR). Do đó, điều cần thiết là xem xét lịch phát hành Token của từng dự án và hiểu lượng cung cấp lưu thông và các yếu tố khác có thể thúc đẩy động lực giá token trong khi tham gia đặt staking. Người dùng cũng phải lưu ý rằng các cuộc tấn công cụ thể có thể gây ra mất mát hoặc đóng băng phần thưởng staking, điều này có thể ảnh hưởng đến giá trị của những gì đã được người tham gia staking thu thập được. Rủi ro công nghệ được thể hiện bởi các chức năng trên chuỗi có thể được giảm thiểu hoặc ít nhất là được bảo hiểm bằng cách sử dụng các nhà cung cấp bảo hiểm trên chuỗi – như Nexus Mutual – và thị trường dự đoán mô tả chi tiết chính xác tình huống. Đối với các chuỗi DPoS , dịch vụ ủy quyền có thể mất trạng thái nằm trong bộ xác nhận hợp lệ và do đó có thể kiếm được phần thưởng khối ít hơn để chuyển cho người tham gia. Do đó, việc thay đổi các tham số, chẳng hạn như số lượng trình xác nhận hoặc số lượng ủy nhiệm mã Token tối thiểu có thể ảnh hưởng đến khả năng cạnh tranh của hoạt động như một trình xác nhận và do đó làm tổn hại đến độ tin cậy của thu nhập cho các nhà ủy quyền. Do đó, sự không chắc chắn này được chuyển cho những người đươc ủy quyền, vì người xác nhận có thể phải chịu chi phí đáng kể hơn hoặc có thể thực hiện các biện pháp bổ sung để đảm bảo tư cách là người tham gia hợp lệ trong phần thưởng staking.

- Những lợi ích được đầu tư: một trong những giả định cơ bản của bất kỳ PoS nào – sự phụ thuộc vào lợi ích được đầu tư có được từ tài sản bị khóa – có thể mất khả năng thanh toán khi thị trường cho vay và vay trở nên thanh khoản hơn và lãi suất trở nên quá thấp để trở thành rào cản cho vay hoặc có được nhiều đồng tiền hơn. Nếu tỷ lệ tham gia staking cao hơn không dẫn đến mức độ phân cấp và tham gia mạng lưới lớn hơn, thì giả định rằng việc staking là cần thiết để khuyến khích đóng góp mạng tích cực cũng có thể bị phá vỡ.

3. Sự trưởng thành của cơ sở hạ tầng của staking

Trong các phần trước, một số sự đánh đổi đã được thảo luận với nhiều mức độ phức tạp khác nhau. May mắn thay, người dùng không phải đối mặt một mình với tất cả những sự đánh đổi này vì có nhiều nhà cung cấp staking cung cấp các tùy chọn và sự đánh đổi cho người dùng, tùy thuộc vào nhu cầu cá nhân của họ. Trong phần này, người chơi thị trường được mô tả và phân loại dựa trên các loại dịch vụ khác nhau được cung cấp cho người dùng hiện tại và tương lai.

3.1 Staking pools

Các staking pools thường là địa chỉ (trên chuỗi) hoặc các ứng cử viên được ủy quyền cá nhân chấp nhận phiếu bầu hoặc hỗ trợ cầm cố trên chuỗi, mà không yêu cầu từ bỏ quyền giám sát các đồng tiền của một người. Thông thường, các staking pools sẽ tập trung vào các đồng tiền cụ thể, giống như các nhóm khai thác và được thiết kế đặc biệt để giúp giảm các rào cản gia nhập để tham gia kiếm một số phần thưởng đồng thuận. Do đó, nó cho phép người chơi nhỏ tận dụng lợi thế của bất kỳ nền kinh tế quy mô nào có thể tồn tại trên bất kỳ chuỗi nào. Một trong những ví dụ tốt nhất là Lumenaut Pool cho Stellar, một nhóm miễn phí cho phép người dùng đặt chúng làm địa chỉ lạm phát, sau đó chuyển các phần thưởng lại cho người ủy quyền.

Đối với nhiều cơ chế staking tương thích với Ethereum hoặc EVM, các hợp đồng thông minh có thể được triển khai để tập hợp các quỹ và kiếm được phần thưởng tối ưu. Ví dụ bao gồm Tomochain’s Tomo Pool hoặc dịch vụ staking pool của ThunderCore.

3.2 Dịch vụ ủy quyền

Đối với một số chuỗi, công việc tiếp theo chỉ là cần thiết cam kết tiền trên chuỗi. Trong những trường hợp này, các nhà cung cấp dịch vụ có thể vận hành một nút và xử lý hầu hết (nếu không phải tất cả) các nghĩa vụ có thể tồn tại cho một chuỗi nhất định. Các dịch vụ ủy quyền, chẳng hạn như Staked.us , Infinity Stones, Certus One và Chorus One, tham gia vào nhiều chuỗi. Các dịch vụ này đặc biệt hữu ích cho các hệ thống Proof-of-Stake được ủy quyền, trong đó các trình xác nhận phải đạt được một khối lượng các đồng tiền quan trọng để tham gia vào cơ chế staking.

Các nhà cung cấp dịch vụ ủy quyền này cũng tung ra các tiện ích và công cụ khác cho người dùng blockchain để hiểu rõ hơn về các mạng mà họ đang tương tác. Ví dụ: Stained tung ra Robo -IDIA cho Yield (RAY), Infinity Stones cung cấp các báo cáo về các đồng tiền mà nó hỗ trợ, Figment.networks cung cấp các nhà thám hiểm khối cho Cosmos và các chuỗi dựa trên Tendermint khác thông qua miền Hubble của nó và Chorus One cung cấp hai tuần một lần roundups trên tất cả những thứ liên quan đến staking.

Để đổi lấy quyền truy cập này, giáo dục và để trang trải chi phí fiat thực tế của các nút điều hành, nhiều nhà cung cấp dịch vụ Stakes-as-a-Service nhằm tính phí cố định đối với phần thưởng staking được tạo ra từ bất kỳ số tiền nào mà người dùng cam kết . Do đó, các nhà cung cấp dịch vụ staking hoạt động như một doanh nghiệp chia sẻ doanh thu trên mạng, cắt giảm tổng số phần thưởng staking mà người dùng của họ đạt được.

3.3 Giải pháp giám sát chuyên dụng

Các dịch vụ ủy quyền này cũng cung cấp sự chồng chéo đáng kể với các giải pháp giám sát, vì chủ sở hữu quỹ có thể giúp thay mặt người dùng staking và cũng có thể cắt giảm, tương tự như các dịch vụ ủy quyền.

3.3.1 Bước đầu tiên của quyền giám sát

Ví dụ: với Coinbase Custody, người dùng sẽ có thể thu thập phần thưởng cho các đồng tiền giám sát được chọn trong mô hình phân chia doanh thu, với Coinbase sẽ chia sẻ phần thưởng. Từ quan điểm của những người nắm giữ tiền xu, mô hình phân chia doanh thu cho phép họ ủy thác quyền giám sát trong khi vẫn được hưởng lợi từ lợi nhuận dương (so với việc không staking).

Nắm giữ tiền của người khác có thể là cả một phước lành và một lời nguyền – đối với một số người dùng, việc giữ quyền giám sát là điều hết sức quan tâm ( nếu đó không phải là các khóa riêng của bạn, thì đó không phải là tiền của bạn ). Tuy nhiên, đối với những người khác, việc duy trì khóa riêng, ví và cơ sở hạ tầng cần thiết khác có thể là một gánh nặng. Trong trường hợp này, một giải pháp thay thế hấp dẫn có thể bao gồm dựa vào người giám sát hoặc nhà cung cấp dịch vụ staking khác cung cấp một số Thỏa thuận cấp độ dịch vụ (SLA). Chẳng hạn, Staken.us cung cấp SLA về thời gian hoạt động cho các nút của nó , đảm bảo rằng người dùng có thể yên tâm về bất kỳ khó khăn kỹ thuật nào có thể xảy ra trong các hoạt động staking ngăn người dùng nhận phần thưởng tương xứng. Độc đáo là các nhà cung cấp staking được tổ chức ở mức độ trách nhiệm thông qua tính minh bạch của blockchain , vì các nhà cung cấp staking cạnh tranh cho các phái đoàn của người dùng buộc phải hiển thị công khai tỷ lệ của họ để người dùng lựa chọn ngay bên cạnh thời gian tăng giá và hoạt động trước đây của họ, do đó cung cấp minh bạch rõ ràng về mô hình kinh doanh và độ tin cậy của họ.

3.3.2 Công cụ hệ sinh thái với tư cách là nhà cung cấp staking

Các nền tảng đã tích cực tham gia vào hệ sinh thái và cung cấp các dịch vụ dựa trên niềm tin được định vị lý tưởng để tiếp tục kiếm tiền từ các cơ sở người dùng hiện tại của họ bằng cách đưa người dùng đến trình xác nhận staking của họ. Bởi vì những người tham gia mạng đáng tin cậy này đã tạo được uy tín trong việc cung cấp một cái gì đó sử dụng cho cộng đồng, nên họ có vị trí tốt để điều khiển người dùng ủy thác tài sản cho một người xác nhận đáng tin cậy hơn nữa.

Khả năng bán nhiều hơn cho các khách hàng cũ được hỗ trợ bởi thực tế là người dùng có thể đã có tài khoản/số dư với các nền tảng và do đó có thể tránh phải thực hiện các gánh nặng tham gia hệ thống quy trình. Ví dụ: TrustWallet đã triển khai nền tảng staking của mình , cung cấp cho chủ sở hữu mã Token hiện tại của mình cơ hội tham gia vào phần thưởng staking mạng trực tiếp thông qua giao diện của họ.

3.3.3 Các sàn giao dịch và các nhà cung cấp thanh khoản

Các sàn giao dịch là những người chơi mới nhất trong trò chơi staking, với Binance , Poloniex , Huobi , OKEX và Coinbase cung cấp phần thưởng staking cho người dùng của họ.

Tuy nhiên, trong trường hợp của Huobi, OKEX và Coinbase , các sản phẩm tách biệt với ví trao đổi của họ và do đó, người dùng không thể giao dịch và stake cùng một lúc trong cùng một sản phẩm.

Phần thưởng staking trên các sàn giao dịch cho số dư của người dùng được giữ trực tiếp trên tài khoản giao dịch là duy nhất bởi vì nó cung cấp tính năng động tương tự như chênh lệch phí của nhà sản xuất. Mặc dù người dùng đặt các lệnh limit, đồng tiền mà họ đang cung cấp cho giao dịch vẫn còn trong ví của họ và tích lũy phần thưởng staking. Do đó, các lệnh limit sell của các đồng tiền được hỗ trợ và khuyến khích, thay vì các lệnh bán trên thị trường. Độc đáo là người dùng muốn tham gia nhận phần thưởng staking cũng có thể được khuyến khích đặt lệnh mua trên thị trường, thay vì đặt lệnh limit buy, để đảm bảo hoàn thành đơn hàng và bắt đầu tích lũy phần thưởng.

Các nhóm dự án có những cơ hội mới khi sàn giao dịch tham gia vào quá trình staking, vì những sàn giao dịch này có thể giúp đóng vai trò là người truyền tải giáo dục về công nghệ và chuỗi của họ cho đông đảo khán giả tiền điện tử. Đặc biệt là trên các sàn giao dịch, chiến tuyến của cuộc chiến giá cả, khuyến khích nắm giữ dài hạn thông qua các cơ chế thưởng, có thể ngăn chặn một số tâm lý đầu tư vào cọc, trong đó động lực giao dịch có thể khiến giá giảm đáng kể trong một thời gian ngắn.

Mặc dù thuật ngữ soft staking đã được đưa ra, nhưng hiệu ứng của việc các sàn giao dịch thông qua staking có thể tạo ra một hệ sinh thái staking mạnh mẽ hơn cho tất cả các dự án. Đặc biệt, các nhà cung cấp sàn giao dịch có thể cung cấp nhiều quyền truy cập và thanh khoản hơn cho chủ sở hữu Token đồng thời tăng tỷ lệ tham gia staking trong mạng. Từ quan điểm của các nền tảng trao đổi, hỗ trợ staking là một quyết định rất thuyết phục , vì nó cho phép các sàn giao dịch gắn kết lợi ích với tuổi thọ của sản phẩm họ cung cấp trên thị trường của họ.

4. Kết luận

Kết luận, Binance Research đề xuất một phân loại làm việc của các dự án staking. Phân loại này có nguồn gốc từ Phần 2 ở trên và có thể được mở rộng trong tương lai. Nó cung cấp một cái nhìn tổng quan đơn giản về các yếu tố khác biệt cốt lõi của các dự án đặt cọc, bao gồm:

- Giao thức: giao thức cơ bản thiết lập khung cơ bản, vì nó xác định cách sử dụng các token được stake. Các biến thể có liên quan là PoS , DPoS , BFT, pBFT .

- Mô hình mã token: mô hình mã token (nghĩa là mã token đơn lẻ so với đa mã token) xác định các trường hợp sử dụng.

- Mức độ tập trung vào các đồng tiền được stake: là một số liệu có liên quan có lẽ phụ thuộc vào nhiều yếu tố như mức độ dễ stake hoặc thực tế là nguồn cung có giới hạn hay không.

- Quyền: mã token có thể cấp quyền quản trị và mở các luồng doanh thu thụ động (nghĩa là phần thưởng khối, phí giao dịch) như được mô tả trong Chương 2.1.

- Nghĩa vụ: tập hợp các nghĩa vụ duy nhất (nghĩa là thời gian khóa, hoạt động của một nút đầy đủ, chuyên môn kỹ thuật) là một yếu tố khác biệt khác được mô tả trong Chương 2.2.

- Rủi ro: cuối cùng, rủi ro (nghĩa là chi phí cơ hội trong một hệ sinh thái biến động cao, rủi ro đối tác từ việc staking, v.v.) như các mô tả trong Chương 2.3.

Bên cạnh tổng quan chung này, staking có thể được đánh giá từ nhiều khía cạnh khác nhau.

Đối với người dùng, staking cung cấp một loại mới các cơ hội và chiến lược đầu tư để tạo thu nhập thụ động cùng với các sự cá cược cơ bản của họ trên blockchain. Để phục vụ những người dùng này, nhiều nhà cung cấp staking sẽ tạo ra các ngành kinh doanh bắc cầu cho nhu cầu của người dùng tham gia vào các phần thưởng blockchain . Khi sự phát triển rõ rệt của hệ sinh thái staking tiếp tục, hiệu ứng mạng có thể sẽ thu hút ngày càng nhiều người chơi vào trò chơi staking.

Đối với các dự án, việc xem xét động lực staking trong quá trình thiết kế và quản trị cơ chế có thể cho phép họ cung cấp một đề nghị hấp dẫn hơn để cạnh tranh cho người dùng tìm kiếm staking. Staking cũng có thể được mô tả như một hệ thống cho vay trong đó chuỗi là người cho vay cuối cùng , thay thế rủi ro kỹ thuật (thất bại trong hợp đồng hoặc khai thác) cho rủi ro đối tác. Do đó, các dự án thiết lập phần thưởng staking cũng sẽ phải xem xét sự tương tác giữa lãi suất của họ và tỷ lệ mà thị trường mở có thể chỉ huy trong thị trường cho vay.

Khái niệm về việc có thể thiết lập một mức lãi suất bản địa trực tuyến trên mạng, hứa hẹn khả năng cung cấp phần thưởng đáng kể cho người dùng mà không cần vốn vật chất hoặc kỹ thuật quan trọng để tham gia vào sự đồng thuận. Khi cơ sở hạ tầng trưởng thành để nhận phần thưởng liên quan đến staking và tham gia DeFi , người dùng blockchain sẽ có nhiều tùy chọn hơn trong tầm tay để chọn sản phẩm phù hợp nhất với nhu cầu của họ.

Với Ethereum dự kiến sẽ chuyển sang Proof-of-Stake trong tương

lai không xa, không gian blockchain có thể buộc phải tính toán với

việc staking sớm hơn, thay vì muộn hơn.

Phụ lục tham khảo

- Algorand. Staking Rewards (Accessed on October 25th 2019). https://algorand.foundation/stakingrewards/

- Binance. Staking Portal (Accessed on October 25th 2019). https://www.binance.com/en/staking

- Butterin, Vitalik. A Next-Generation Smart Contract and Decentralized Application Platform (2015). https://github.com/ethereum/wiki/wiki/White-Paper

- DeFi Pulse. Website (Accessed on October 25th 2019). https://defipulse.com/

- Duffield, Diaz. Dash: A Payments-Focused Cryptocurrency (2016). https://github.com/dashpay/docs/raw/master/binary/Dash%20Whitepaper%20-%20V2.pdf

- EOSAsia. What is CPU? What is RAM? And How Does the EOS blockchain Utilize These Resources? (2018). https://medium.com/@eosasia/what-is-cpu-what-is-ram-and-how-does-the-eos-blockchain-utilize-these-resources-a7a52e158652

- EthHub. Eth 2.0 Economics (Accessed on October 25th 2019). https://docs.ethhub.io/ethereum-roadmap/ethereum-2.0/eth-2.0-economics/

- Figment Network. (Mis)Understanding Yield and Inflation in Proof of Stake Networks https://figment.network/resources/misunderstanding-yield-and-inflation-in-proof-of-stake-networks

- Krohn, Steven. Everything You Need To Know About Staking Coins (2018). https://medium.com/@stevekrohn/everything-you-need-to-know-about-staking-coins-686ea95041c

- Lumenaut Pool. Website (Accessed on October 25th 2019). https://pool.lumenaut.net/ (Lumenaut Pool is a Stellar inflation pool with no fee)

- Mazieres, David. The Stellar Consensus Protocol: A Federated Model for Internet-level Consensus (2016). https://www.stellar.org/papers/stellar-consensus-protocol.pdf

- Staking Rewards. Website (Accessed on October 25th 2019). https://stakingrewards.com/ Staked.us. Yields. Key Staking & Financial Metrics(Accessed on October 25th 2019). https://staked.us/yields/

Nguồn: Binance Research – Dịch và biên tập bởi Syndicator Team

Group giao lưu và thảo luận: https://www.fb.com/groups/BinanciansVietnam