Chuỗi quản lý danh mục đầu tư Series #1 – Khám phá lợi ích đa dạng hóa với Bitcoin

Làm thế nào để Bitcoin phù hợp với các danh mục đầu tư đa tài sản?

Binance Research (Etienne)

25/07/2019

————————————————-*** ————————————————

Những nội dung chính

- Trong 10 năm qua, Bitcoin (BTC) là một tài sản cực kỳ biến động, thể hiện qua những đợt giảm giá lớn hay theo sau đó là các sự phục hồi giá lớn nhất được ghi nhận trong lịch sử.

- Mặc dù trải qua nhiều biến động, Bitcoin đã không thể hiện mối tương quan đáng kể với các loại tài sản truyền thống khác như hàng hóa, cổ phiếu hoặc các sản phẩm có thu nhập cố định kể từ khi được tạo ra vào năm 2009.

- Từ góc độ giao dịch, Bitcoin là một trong những tài sản có tính thanh khoản cao nhất trên thế giới với mức chênh lệch thấp (mức chênh lệch trung bình dưới 2-3 bp), khối lượng và hiệu quả về giá cao trong khi các địa điểm giao dịch liên tục bị phân tán.

- Binance Research đã mô phỏng các kỹ thuật phân bổ Bitcoin khác nhau trong các danh mục đầu tư đa tài sản đa dạng hiện có. Tất cả các danh mục đầu tư mô phỏng bao gồm Bitcoin thể hiện các hồ sơ hoàn vốn rủi ro tốt hơn so với danh mục đầu tư đa tài sản truyền thống. Những kết quả này cho thấy Bitcoin cung cấp lợi ích đa dạng hóa tích cực cho tất cả các nhà đầu tư trên toàn thế giới, theo các chiến lược đa tài sản.

- Với việc tạo ra các giải pháp tập trung vào thể chế để bảo hộ và các phương tiện đầu tư mới khác, Bitcoin đã trở thành một tài sản thay thế thiết yếu được đưa vào danh mục đầu tư đa tài sản cho các thuộc tính đa dạng hóa của nó.

————————————————-*** ————————————————

1. Bitcoin: một hình thức đầu tư đa dạng dễ biến động

Trong phần này, chúng ta sẽ thảo luận về một số số liệu cơ bản như độ biến động và lợi nhuận theo lịch trình về Bitcoin được tính toán, mối tương quan với các loại tài sản khác được nghiên cứu và hồ sơ thanh khoản của Bitcoin như một tài sản tài chính.

1.1 Một tài sản dễ biến động

Không có gì ngạc nhiên khi chứng kiến Bitcoin thể hiện sự thay đổi giá cực lớn trong những năm qua khi giá của nó chuyển từ dưới 1 USD lên cao tới 20.000 USD.

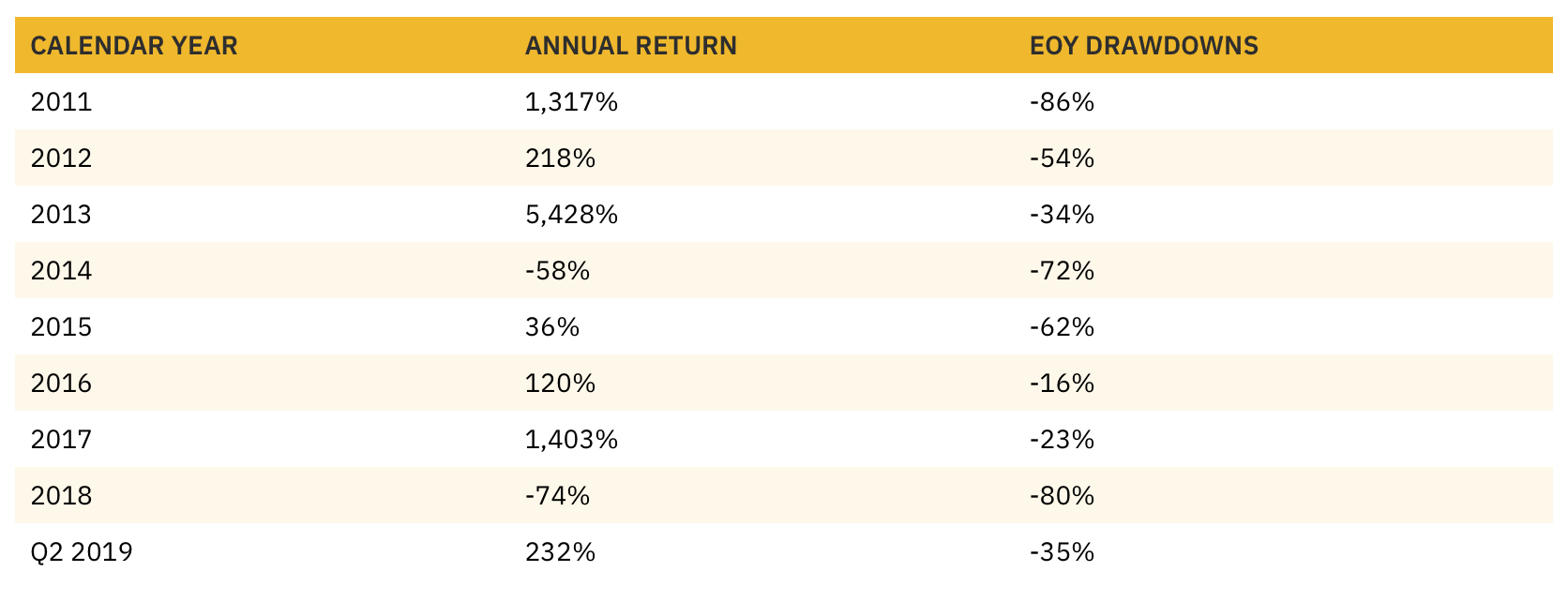

Bảng 1 – Lợi nhuận của Bitcoin (BTC) qua từng năm tính bằng đô la Mỹ

Mức sụt giảm qua từng tháng được tính bằng cách đóng giá Bitcoin trên EOY vào ngày làm việc trước đó.

Trong bảng trên, các hard fork dẫn đến việc các chuỗi mới bị loại trừ một cách có chủ đích trong tính toán, nhưng những đồng tiền mới này có thể đã cung cấp nguồn lợi nhuận cực kỳ không đáng kể cho các nhà đầu tư thụ động.

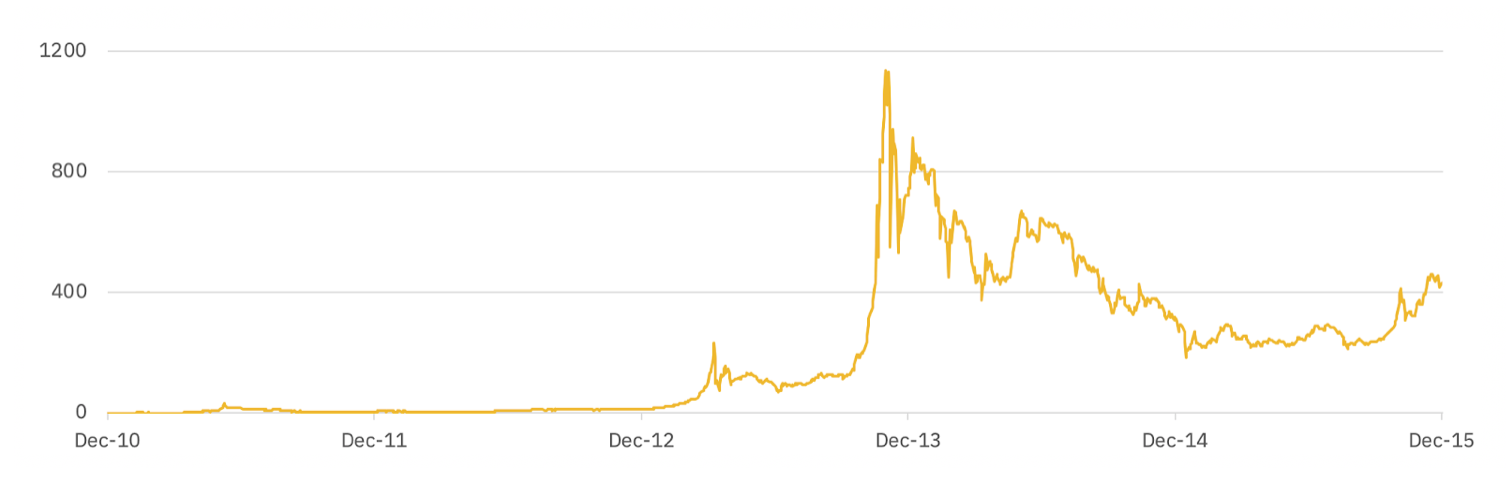

Biểu đồ 1 – Giá Bitcoin tính bằng USD (2010-2015)

Giá Bitcoin thể hiện sự dao động mạnh mẽ giữa giá tham chiếu đầu tiên của nó trên một sàn giao dịch và tháng 12 năm 2015 với mức giá cao nhất trên 1.000 USD.

Sau sự phá sản của MtGox, giá Bitcoin đã giảm xuống mức thấp nhất khoảng 300 USD vào năm 2015. Mặc những biến động này, hashrate của Bitcoin vẫn đạt 1 exahash/giây lần đầu tiên vào tháng 12 năm 2015, báo hiệu sự quan tâm rất mạnh mẽ của các miner.

Biểu đồ 2 – Giá Bitcoin tính bằng USD (2016-2019) với hai nhánh chính

Trong khi giá Bitcoin vẫn ở mức khoảng 1.000-2.000 USD cho đến đầu năm 2017, nửa cuối năm 2017 đã chứng kiến Bitcoin đạt mức cao mới với mức tăng mạnh, đạt mức cao nhất mọi thời đại dưới mức 20.000 USD. Sau đó, giá của nó đã giảm xuống còn 3.500 USD vào cuối năm 2018.

Từ đầu năm 2019, giá Bitcoin đã tăng trở lại mức giá gần 10.000 USD.

Từ tháng 8 năm 2017 đến đầu năm 2018, blockchain của Bitcoin đã chia tách nhiều lần (ví dụ như hard fork), dẫn đến việc hình thành hai đồng tiền, chạy trên hai blockchain riêng biệt.

Đáng chú ý, Bitcoin Cash (BCH) đã bị rẽ nhánh vào ngày 1 tháng 8 năm 2017 do sự bất đồng của cộng đồng về kích thước khối tối đa. Đây là một trong những hard fork có thể tạo ra nguồn lợi nhuận bổ sung tiềm năng lớn.

Về vấn đề đó, các đồng tiền mới được tạo ra từ các hard fork gây ra rất nhiều tranh cãi, tương tự như cổ tức đặc biệt trong ngành cổ phiếu truyền thống. Vì những mục đích đơn giản, tiền thu được từ các nhánh sẽ bị loại khỏi phân tích danh mục đầu tư, điều này có thể dẫn đến sai lệch nhỏ trong kết quả trong các phần tiếp theo.

Thể hiện các biến động lớn này, biến động giá Bitcoin chắc chắn đáng để xem xét kỹ hơn. Trong biểu đồ dưới đây, biến động Bitcoin được tính bằng cách sử dụng biến động gần sát.

Biểu đồ 3 – Biến động hàng năm trong 90 ngày

Mặc dù có giá trị cao, biến động giá Bitcoin vẫn đang giảm kể do tác động của khối bitcoin nguyên thủy. Mặc dù báo cáo này không có ý định đưa ra những giải thích sâu sắc về sự biến động của Bitcoin, nhưng nó có thể được giải thích bằng một vài lý do chính như:

- Sự ra đời của Bitcoin như là một loại tài sản dẫn đầu công nghệ mới: với lịch sử ra đời còn ngắn, Bitcoin (cùng với các loại tiền điện tử khác) khá mới mẻ và dường như nó không hề có giá trị ban đầu, ngoài ra việc được bơm giá điên cuồng, dẫn đến sự biến động cao.

- Quá khứ thiếu tính thanh khoản và thiếu địa điểm giao dịch đáng tin cậy: cho đến gần đây, vẫn còn thiếu hụt các sàn giao dịch an toàn. Hầu hết các sàn giao dịch thường gặp rắc rối (ví dụ: MtGox, BTCC) và các dịch vụ chỉ được điều khiển dưới dạng bán lẻ.

- Sự hiện diện việc bán lẻ vẫn còn cực kỳ cao, đây là nơi mà các nhà đầu tư thường xuyên thay đổi vị trí của họ, vv. Khi ngành công nghiệp tiền mã hoá trưởng thành, điều này sẽ được phản ánh trong các dịch vụ sản phẩm tập trung vào thể chế mới, ví dụ như Fidelity Digital (để bảo hộ), ETFs và tạo ra các quỹ tương hỗ mới, tính biến động của Bitcoin có thể giảm hơn nữa.

1.2 Tương quan thấp với các loại tài sản khác

Phân tích tương quan là một công cụ cơ bản cho các nhà đầu tư muốn đạt được sự đa dạng hóa danh mục đầu tư (xem phần 2.1 để thảo luận chuyên sâu).

Nếu lợi nhuận của hai tài sản thể hiện mối tương quan tích cực, nó ngụ ý rằng hai tài sản có xu hướng di chuyển theo cùng một hướng, và do đó sẽ có những rủi ro tương tự. Mặt khác, mối tương quan nghịch giữa lợi nhuận của hai tài sản cho thấy hai tài sản di chuyển ngược chiều nhau và do đó có thể sử dụng một tài sản làm hàng rào so với tài sản kia.

Kết quả là, các tài sản có tương quan thấp nói chung đa dạng hóa tốt trong danh mục đầu tư trong khi các tài sản có tương quan âm đóng vai trò là một hàng rào danh mục đầu tư.

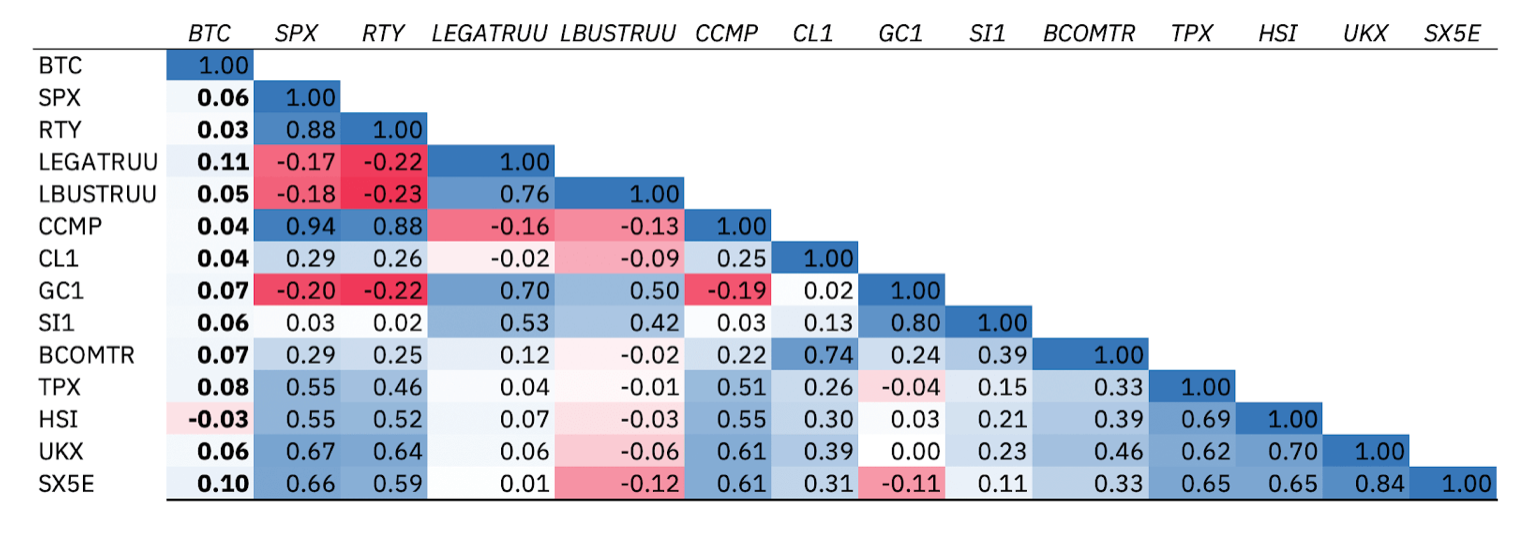

Tương quan bitcoin được tính toán với các chỉ số thị trường tài sản khác nhau, đại diện cho các loại tài sản hoặc phân khúc khác nhau của các loại tài sản.

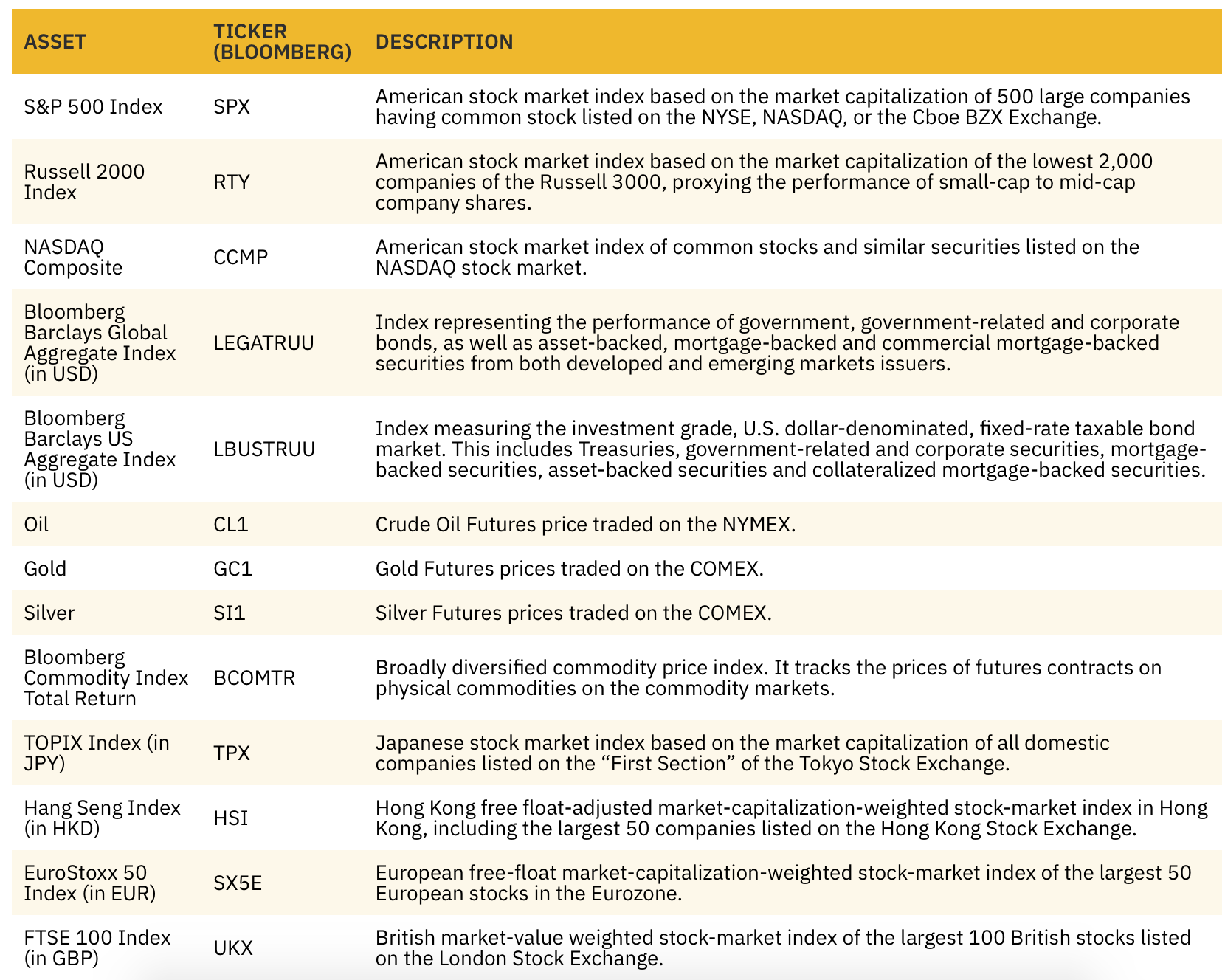

Bảng 2 – Tổng quan về các chỉ số hàng hóa, vốn chủ sở hữu và thu nhập cố định chính.

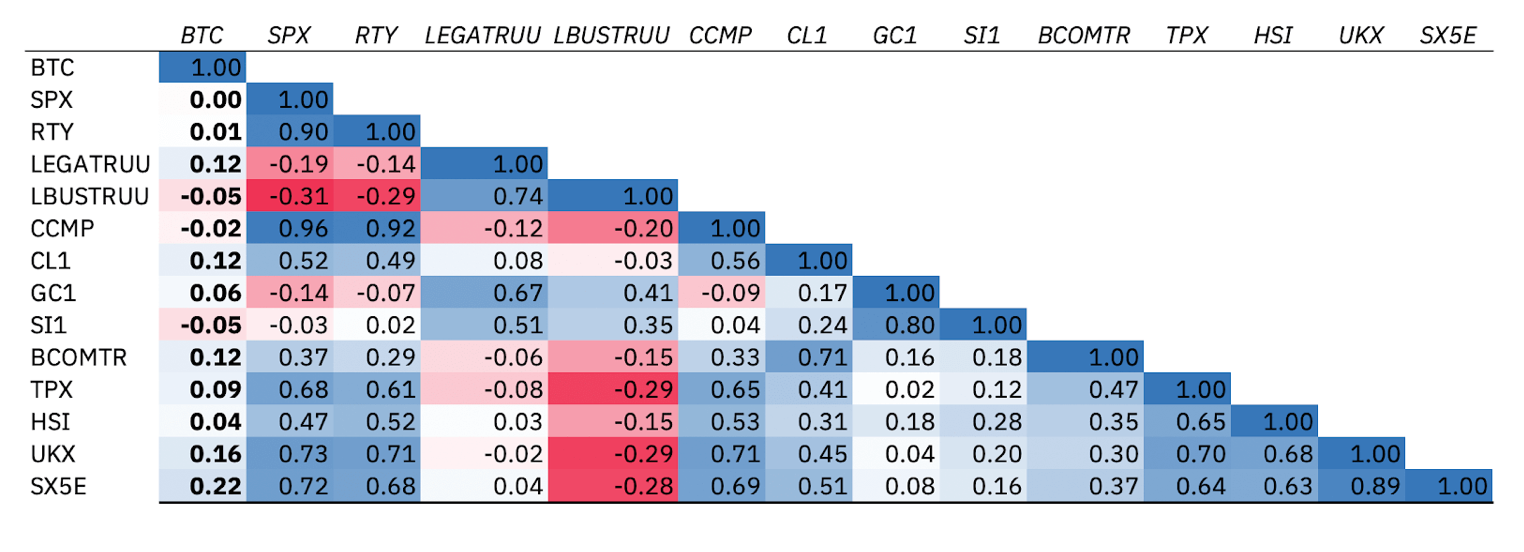

Mối tương quan giữa Bitcoin và các chỉ số trên được tính toán bằng cách sử dụng thay đổi giá theo hai khoảng thời gian khác nhau: một năm và ba năm (xem biểu đồ 4 và 5).

Biểu đồ 4 – Tương quan lợi nhuận hàng tuần mỗi ba năm giữa các loại tài sản.

Biểu đồ 5 – Tương quan lợi nhuận hàng tuần mỗi năm giữa các loại tài sản.

Bitcoin không thể hiện bất kỳ mối tương quan đáng kể nào với các loại tài sản khác, với hệ số tương quan trung bình với các loại tài sản khác dưới 0,10. Mặc kệ thời gian nghiên cứu, Bitcoin vẫn không tương thích với tất cả các công cụ tài chính phi tiền mã hoá khác và các loại tài sản. Như được minh họa trong hai biểu đồ trên, Bitcoin (dưới dạng một loại tài sản) có mối tương quan thấp nhất gần nhất với các loại tài sản khác.

Tiểu mục tiếp theo sẽ nghiên cứu xem Bitcoin có phù hợp cho các công ty đầu tư lớn đầu tư từ góc độ thanh khoản hay không.

1.3 Một tài sản lưu động có khối lượng lớn và chênh lệch thấp

Kể từ năm 2019, tổng khối lượng Bitcoin được trải đều trên các nền tảng giao dịch khác nhau, với các hợp đồng giao ngay và phái sinh được sử dụng tích cực.

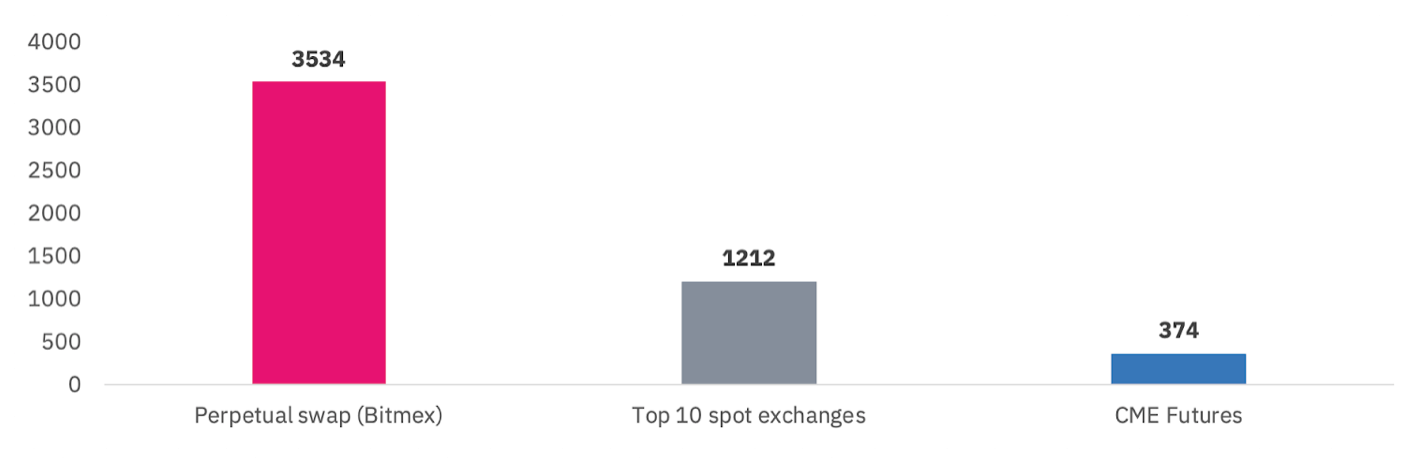

Trong khi khối lượng giao dịch của Bitcoin được phân chia trên các thị trường giao ngay và CME, hợp đồng hoán đổi vĩnh viễn của Bitmex là một trong những nguồn thanh khoản lớn nhất cho giao dịch Bitcoin và sẽ là chỉ số tham chiếu trong biểu đồ và phân tích sau đây.

Biểu đồ 6 – Khối lượng trao đổi giao dịch Bitcoin trong 24 giờ (triệu USD) kể từ 24/07/2019.

Mặc dù khối lượng hợp đồng vĩnh viễn của Bitmex đại diện cho cặp giao dịch BTC được giao dịch nhiều nhất, kết quả này được khuếch đại hóa bằng cách sử dụng đòn bẩy, hiện đang cho phép tăng mức độ rủi ro tới 100 lần với các nền tảng giao dịch BTC.

Sàn giao dịch giao ngay cũng có khối lượng cực lớn với hơn 1,2 tỷ USD (tính đến 24/07/2019) được giao dịch hàng ngày trên 10 nền tảng lớn nhất. Trong số đó, Binance là công ty giao dịch thanh khoản Bitcoin tốt nhất, với khối lượng hàng ngày trên 450 triệu USD. Coinbase Pro và Kraken cũng thể hiện khối lượng cao cho các cặp giao dịch BTC/USD, với khối lượng hàng ngày tương ứng trên 200 triệu USD, cho đến ngày 24/07/2019.

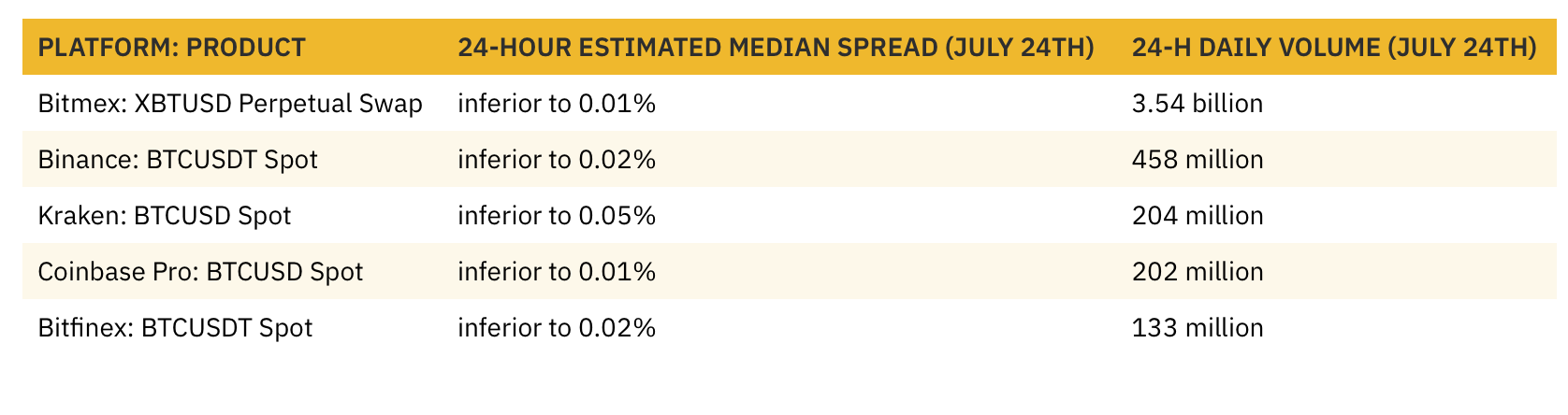

Bảng 3 – So sánh mức chênh lệch và khối lượng trên các cặp chính của BTC trên các sàn giao dịch 24/7.

Mặt khác, hợp đồng tương lai Bitcoin CME cũng là một đại diện quan trọng với khoảng 374 triệu USD khối lượng giao dịch, tính đến ngày 24/07/2019. Nó đã thể hiện tổng khối lượng trong tháng 6 với khối lượng trung bình hàng ngày trên 500 triệu USD, vượt qua tất cả các sàn giao dịch giao ngay khác.

Thông thường, các phương thức đầu tư khác và các giao dịch OTC đã trở nên khá quan trọng trong ngành công nghiệp tài sản kỹ thuật số và Bitcoin.

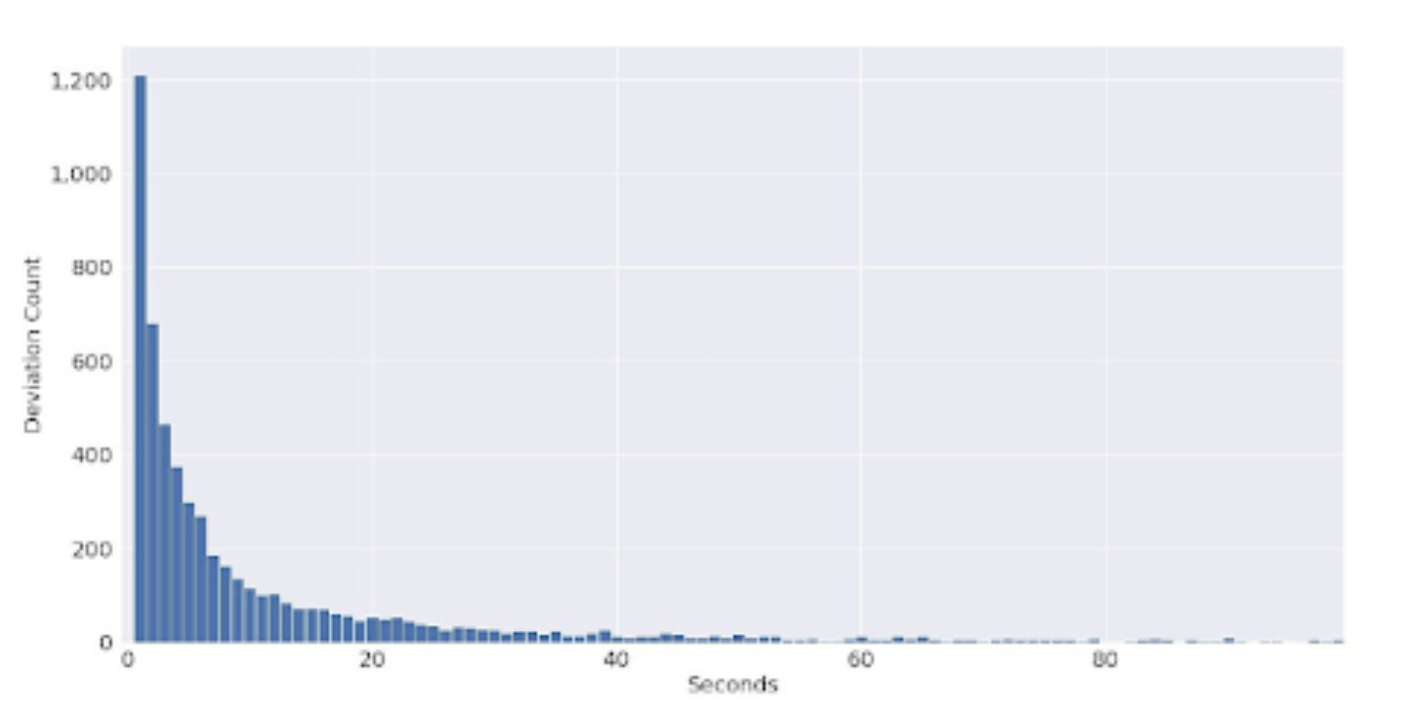

Với một số địa điểm thanh khoản cho giao dịch Bitcoin với mức chênh lệch nhỏ và khối lượng lớn, chênh lệch giá giữa các sàn giao dịch cũng nhanh chóng được phân bổ. Dựa trên một tài liệu nghiên cứu của Bitwise gần đây, hơn 50% chênh lệch giá trên 1% được phân bổ trong vòng 5 giây và 90% những chênh lệch này được phân bổ trong vòng 35 giây.

Biểu đồ từ Bitwise: Biểu đồ thời gian sai lệch giá 1% so với giá hợp nhất trên tất cả các sàn giao dịch.

Trong báo cáo nghiên cứu của mình, Bitwise cũng phát hiện ra rằng giá tương lai của CME Bitcoin cũng cực kỳ tốt bởi độ lệch giá trung bình với giá trao đổi giao ngay dưới 0,25% kể từ nửa cuối năm 2018.

Tóm lại, Bitcoin đã trở thành một tài sản thanh khoản với khối lượng giao dịch cực kỳ cao, cơ chế giá hiệu quả trên khắp các địa điểm giao dịch cùng với chênh lệch cực kỳ nhỏ, đáng cho các nhà đầu tư lớn để đầu tư. Với sự phát triển của các giải pháp tập trung vào thể chế cho quyền giám sát, Bitcoin đã trở thành một tài sản thay thế thiết yếu để đưa vào danh mục đầu tư đa dạng.

Tiếp theo, trong phần thứ ba của báo cáo này, chúng ta sẽ thảo luận về lý thuyết danh mục đầu tư hiện đại cùng với phương pháp sử dụng để đưa Bitcoin vào danh mục đầu tư đa tài sản đa dạng.

2. Quản lý danh mục đầu tư: lý thuyết và mô phỏng

Trong phần này, chúng ta sẽ thảo luận về đa dạng hóa và lý thuyết danh mục đầu tư hiện đại. Sau đó sẽ là phần giải thích rõ phương pháp chung cho các kiểm định chiến lược cùng với một số biện minh đằng sau nó.

2.1 Lý thuyết danh mục đầu tư hiện đại

Trong quản lý danh mục đầu tư hiện đại, đa dạng hóa được định nghĩa là:

Đa dạng hóa là một chiến lược quản lý rủi ro pha trộn nhiều loại đầu tư trong một danh mục đầu tư. Lý do đằng sau kỹ thuật này là một danh mục đầu tư được xây dựng từ các loại tài sản khác nhau, trung bình, sẽ mang lại lợi nhuận dài hạn cao hơn và giảm rủi ro việc cá nhân nắm giữ hoặc bất kì vấn đề bảo mật nào.

Tương tự, đa dạng hóa được định nghĩa theo Binance Academy là:

Đa dạng hóa là sự phân bổ vốn cho các công cụ tài chính khác nhau trong và trên các loại tài sản. Mục tiêu chính là giảm thiểu rủi ro có thể phát sinh từ việc nắm giữ một loại tài sản duy nhất, chẳng hạn như cổ phiếu, trái phiếu, hàng hóa hoặc tiền điện tử.

Như đã thảo luận trong phần trước, một trong những khái niệm cốt lõi có liên quan đến mối tương quan giữa các tài sản tài chính. Nếu hai tài sản không tương quan với nhau (nghĩa là hệ số tương quan gần bằng 0), thì các tài sản này mang lại lợi ích đa dạng hóa khi được đưa vào danh mục đầu tư.

Bitcoin được nhận thấy là không tương thích với tất cả các loại tài sản phi tiền điện tử khác, về mặt lý thuyết, nó nằm ngoài danh mục đầu tư đa tài sản.

Các danh mục đầu tư đa tài sản thường bao gồm nhiều loại tài sản, bao gồm vốn cổ phần, trái phiếu, tiền mặt và các khoản đầu tư thay thế như tài sản và cơ sở hạ tầng. Phạm vi rộng hơn của loại tài sản có thể đầu tư cung cấp mức độ đa dạng hóa lớn hơn mức có thể khi đầu tư vào một loại tài sản duy nhất. Phần tiếp theo sẽ thảo luận về phương pháp chung để kiểm tra lại việc đưa Bitcoin vào danh mục đầu tư đa tài sản.

2.2 Phương pháp chung

Xuyên suốt bài báo cáo này, phương pháp này hoạt động như sau:

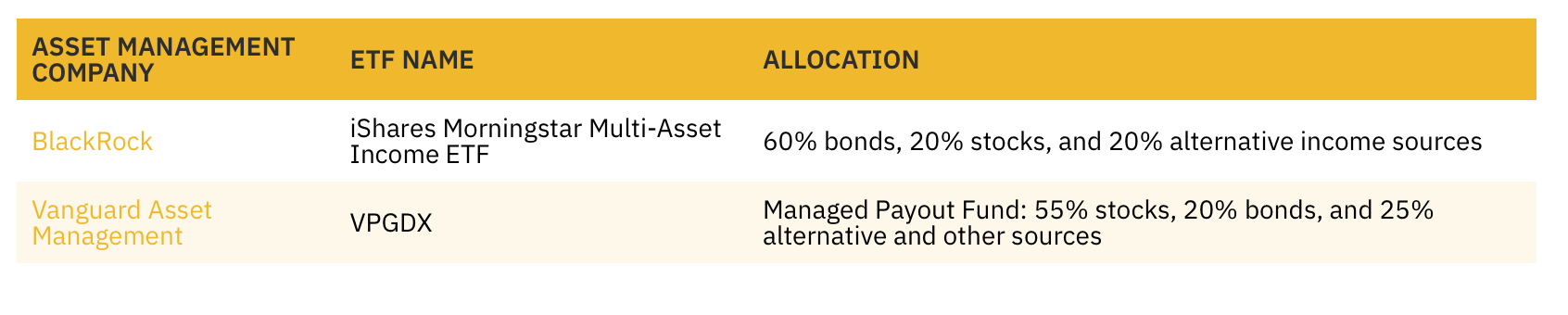

- Trước hết, các công ty quản lý đầu tư truyền thống lớn nhất được phân tích và sau đó sẽ xem xét 2 công ty lớn nhất theo tài sản thuộc quyền quản lý (AUM).

- Mỗi trong số hai công ty quản lý tài sản này sau đó được phân tích để xác định Quỹ giao dịch trao đổi (ETF) lớn nhất của họ là bao nhiêu, theo chiến lược đa tài sản.

- Mỗi ETF được sử dụng để ủy quyền phân bổ đa tài sản không phải là tiền mã hoá và cuối cùng, Bitcoin (BTC) được tích hợp vào các quỹ này theo hai phương thức sau:

+ Tái cân bằng theo thời gian: bao gồm tái cân bằng danh mục đầu tư theo các khoảng thời gian cố định, được xác định trước. Chẳng hạn, khối lượng Bitcoin được phân bổ lại vào cuối mỗi tháng với các mức độ rủi ro khác nhau như 1% và 5%.

+ Tái cân bằng giới hạn động (còn gọi là tái cân bằng dựa trên giới hạn sai lệch cho phép), đề cập đến sự tái cân bằng của danh mục bất cứ khi nào khối lượng danh mục đầu tư hiệu suất của Bitcoin trong danh mục đầu tư sẽ là: - Dưới một ngưỡng cụ thể (ví dụ: nếu khối lượng danh mục đầu tư của BTC < 2,5%)

- Trên một ngưỡng cụ thể (ví dụ: nếu khối lượng danh mục đầu tư của BTC > 7,5%)

+ Mỗi phương thức này cũng được kiểm tra lại với các tham số khác nhau và sẽ được đề cập trong phần tiếp theo.

+ Trên các sàn giao dịch lớn, phí giao dịch Bitcoin được bao gồm và tính thêm cả phí giao dịch chênh lệch và giao dịch trung bình hiện có. Vì lý do thực tế, trượt giá không được xem xét trong phân tích này nhưng nó có thể là một yếu tố quan trọng để xem xét cho các nhà đầu tư khồng lồ. Phí giao dịch được đặt ở mức 0,10% cho Bitcoin và ở mức 0,15% cho cả hai quỹ ETF.

+ Cả hai phương pháp thể hiện sự tái cân bằng giữa hai tài sản, trong đó mỗi sự kiện đại diện cho một trong hai:

(1) mua ETF và bán BTC

(2) bán ETF và mua BTC.

Bảng 4 – Các quỹ ETF có liên quan được chọn cho phân tích này

Đối với cả hai quỹ ETF, tất cả các khoản thanh toán phân tán đều được tái đầu tư ngay lập tức để tính toán hiệu suất phù hợp.

Xin lưu ý rằng có thể có một số chênh lệch giá cực kỳ nhỏ do chênh lệch giữa giá NAV và giá thị trường, vì đôi khi ETF giao dịch với mức chiết khấu/cao cấp , cùng với các phương pháp tính toán khác nhau.

Trong phần tiếp theo, kết quả từ các lần kiểm tra ngược sẽ được thảo luận cùng với việc lựa chọn các siêu tham số cho mỗi phương pháp.

3. Kết quả và giải thích

Trong phần này, kết quả của cả hai phương pháp tái cân bằng sẽ được phân tích, thảo luận và giải thích.

3.1 Tái cân bằng theo thời gian

Với mục đích phân tích này, Bitcoin được phân bổ với các khối lượng mục tiêu khác nhau vào danh mục đầu tư đa tài sản đa dạng.

Trong khi các tham số này được chọn tùy ý, chúng phù hợp với tâm lý: “thêm một chút Bitcoin cho tiềm năng tăng trưởng lớn của nó mà không có quá nhiều rủi ro đối với danh mục đầu tư tổng thể”.

Xem xét các siêu tham số của phân tích này:

- Bitcoin có khối lượng 1% hoặc 5% được phân bổ cho cả hai danh mục đầu tư này (tức là, bốn danh mục đầu tư mô hình).

- Các danh mục đầu tư mô hình được cân bằng lại vào ngày làm việc cuối cùng hàng tháng sao cho khối lượng Bitcoin trong danh mục đầu tư tương ứng với mục tiêu trên phí tái cân bằng.

- Thời gian nghiên cứu mục tiêu nằm trong khoảng từ ngày 31 tháng 12 năm 2015 đến ngày 30 tháng 6 năm 2019, thể hiện khoảng thời gian 3 năm và sáu tháng. Nó bao gồm ba giai đoạn khác nhau của thị trường Bitcoin, tăng giá, giảm giá mạnh, cùng với giai đoạn Bitcoin vẫn không thay đổi.

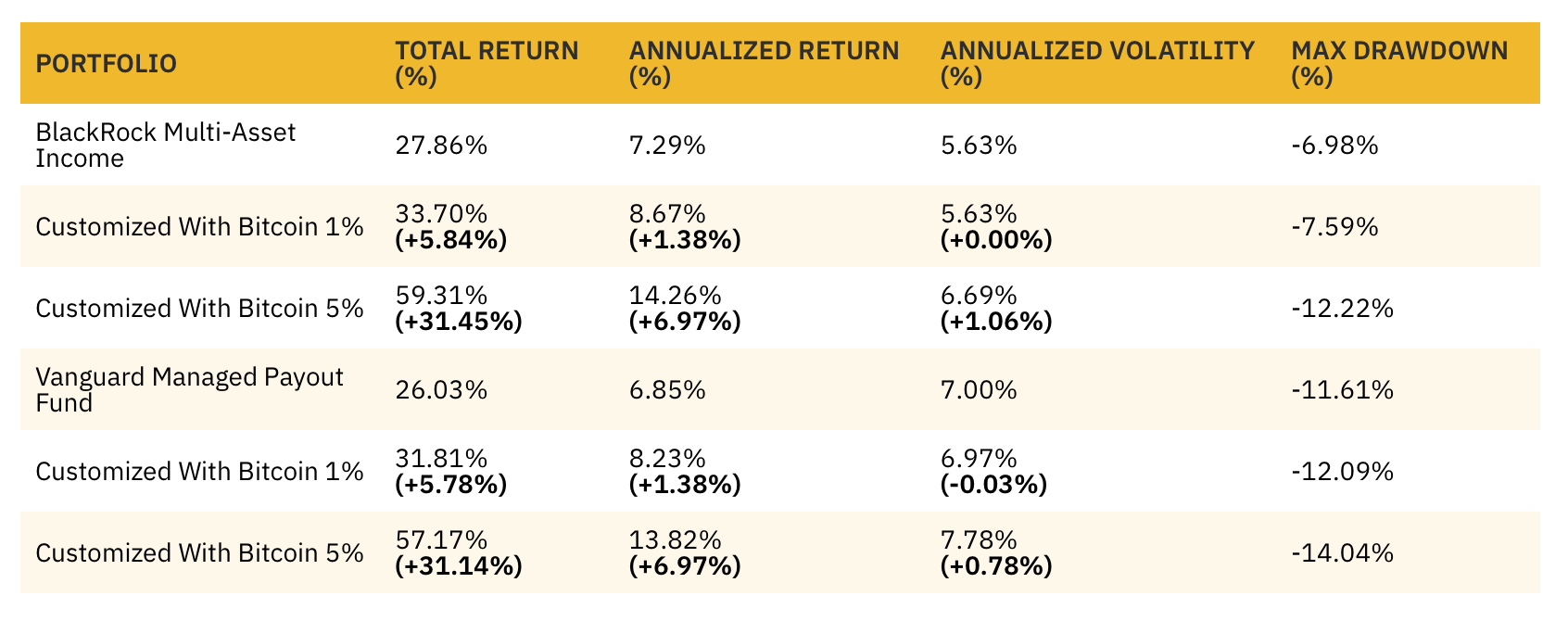

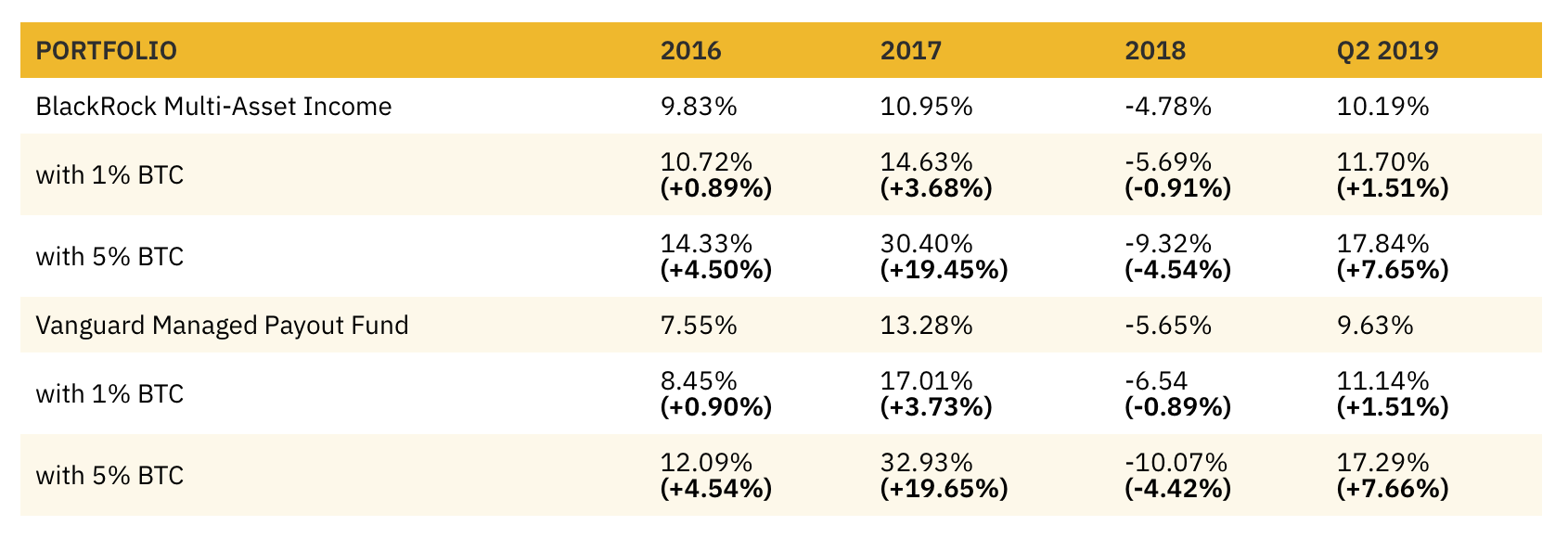

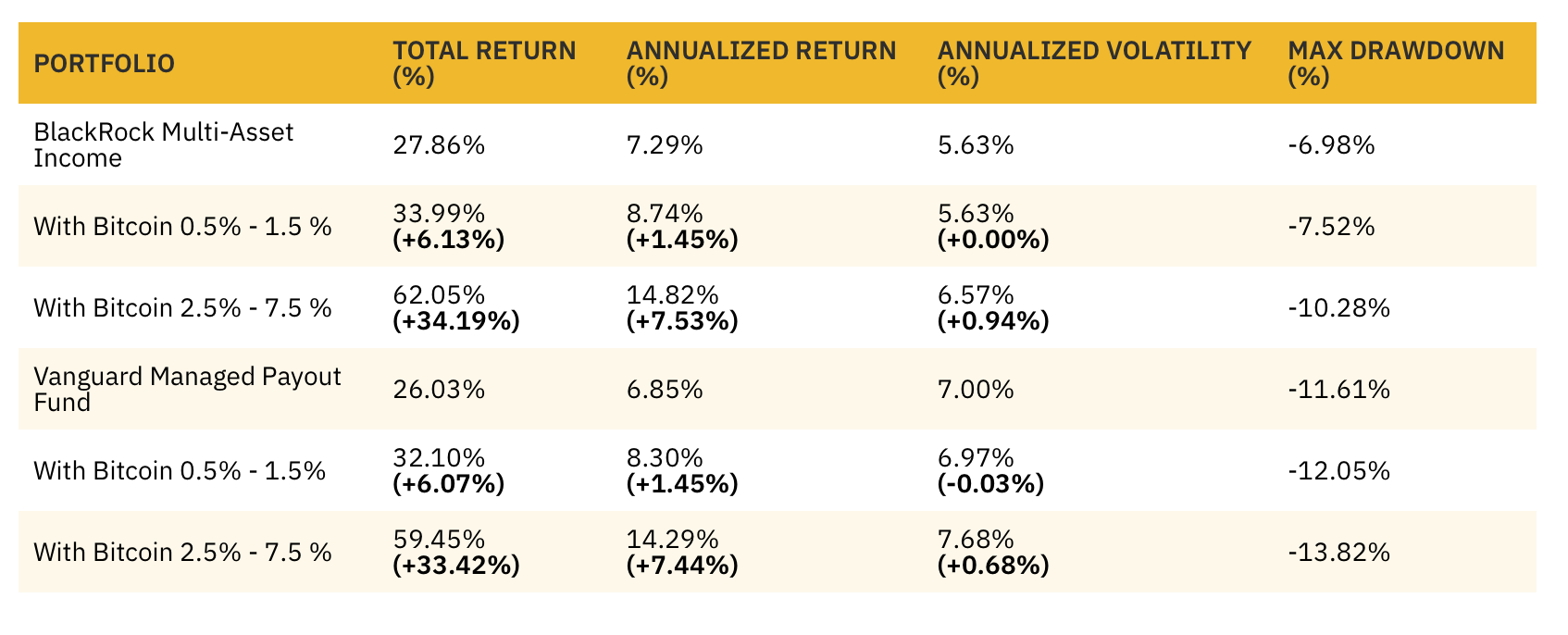

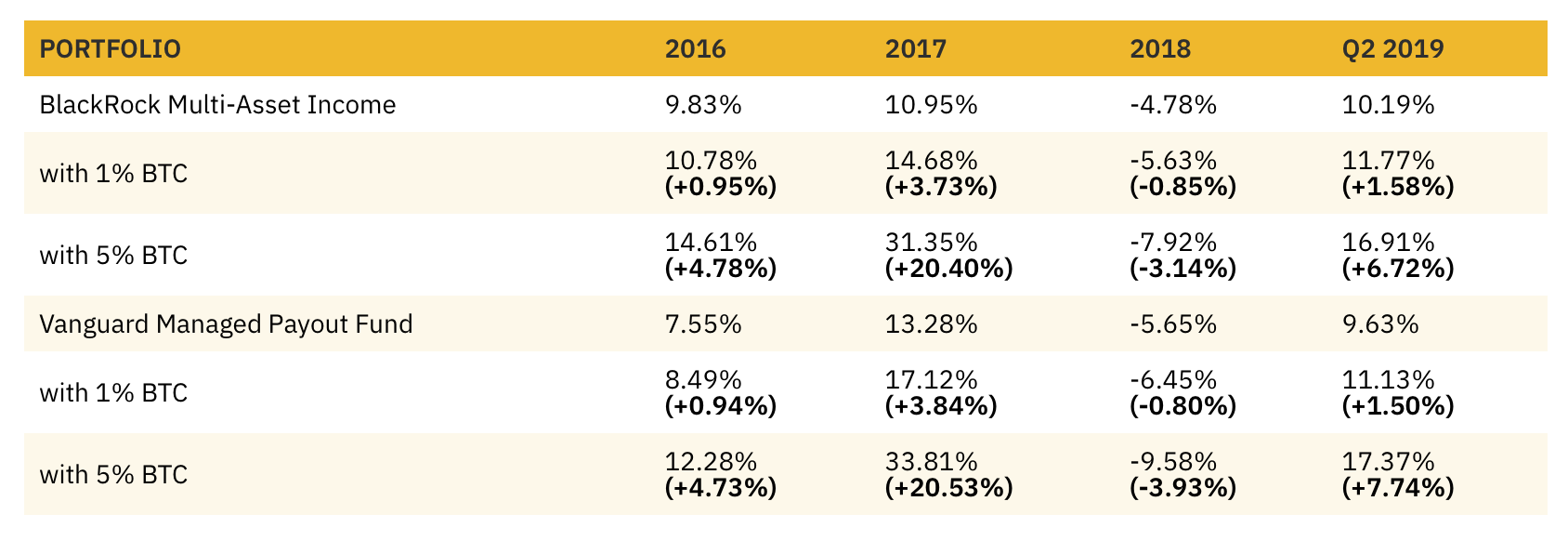

Bảng 5 – Kết quả tổng hợp cho danh mục đầu tư được tái cân bằng hàng tháng

Bao gồm Bitcoin trong tất cả các danh mục đầu tư này sẽ tạo ra hồ sơ lợi nhuận rủi ro tốt hơn so với danh mục đầu tư không có Bitcoin.

Đặc biệt, phân bổ mục tiêu 1% cho Bitcoin được tái cân bằng hàng tháng sẽ tạo ra lợi nhuận thêm 5-6% trong thời gian nghiên cứu 3,5 năm, nghĩa là, lợi nhuận hàng năm tăng thêm gần 1,5%.

Mặt khác, khối lượng mục tiêu 5% đối với Bitcoin sẽ làm tăng mức độ biến động của quỹ khoảng + 1% hàng năm và dẫn đến mức giảm tối đa cao hơn đáng kể. Tuy nhiên, tổng lợi nhuận trong giai đoạn này sẽ cao hơn nhiều với + 59,3% và + 57,2%, so với tổng lợi nhuận cũ của Bitcoin tương ứng + 27,86% và + 26,03%.

Đây là những lợi nhuận cực kỳ đáng kể so với mỗi ETF tương ứng +34,19 % (+ 7,53% hàng năm) và + 33,42% (+ 7,44% hàng năm).

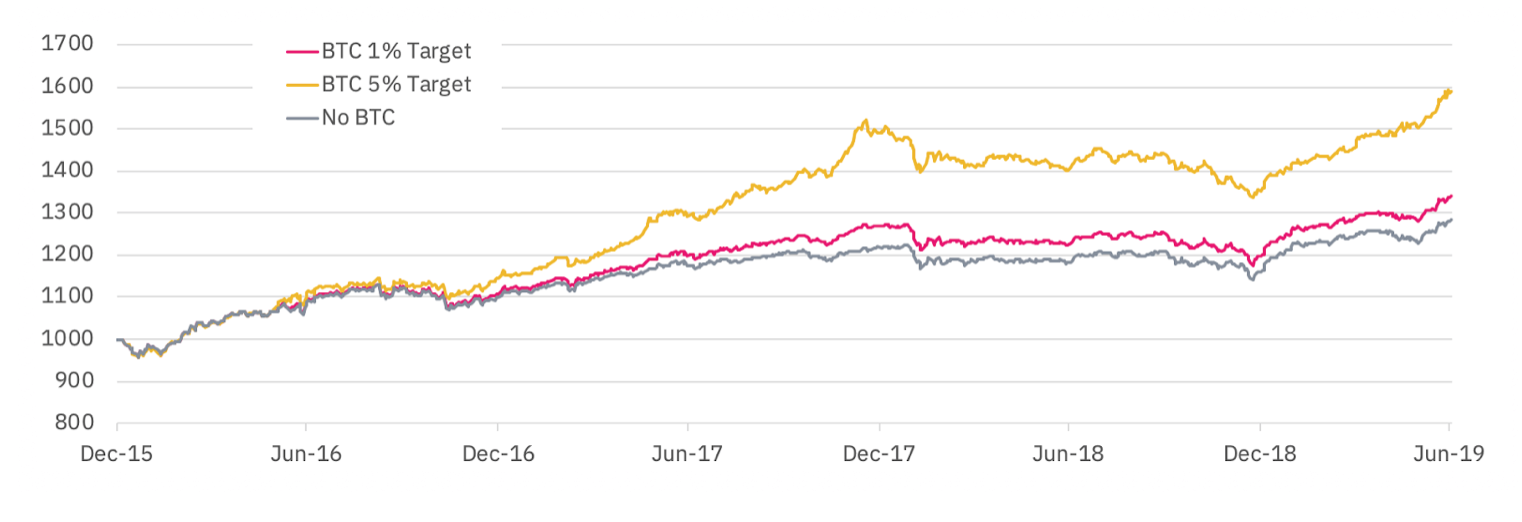

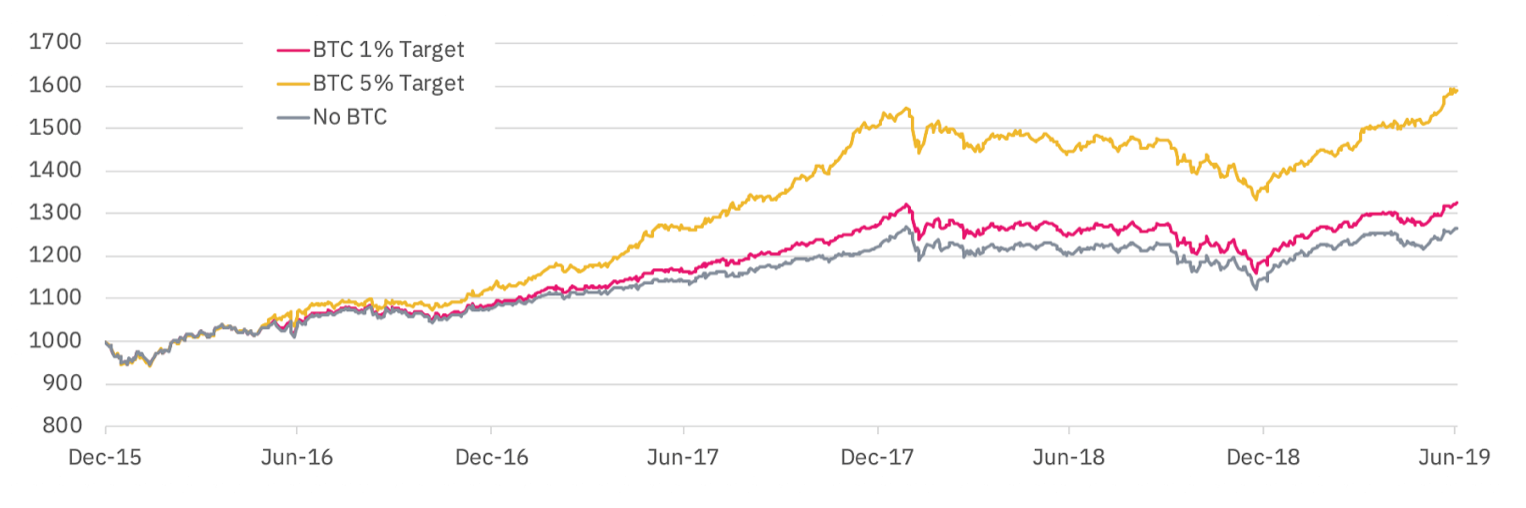

Biểu đồ 7 – Kết quả tái cân bằng hàng tháng với thu nhập đa tài sản BlackRock (Đơn vị = 1000)

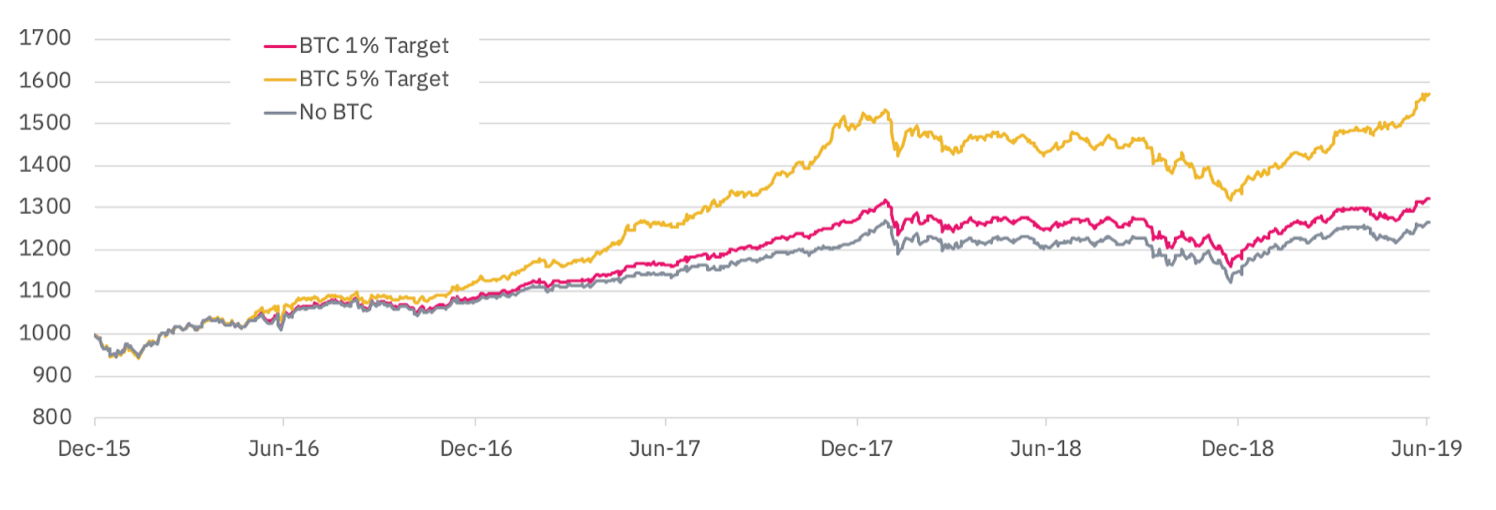

Biểu đồ 8 – Kết quả tái cân bằng hàng tháng với Quỹ thanh toán được quản lý bởi Vanguard (Đơn vị = 1000)

Bảng 6 – Lợi nhuận cho danh mục đầu tư được tái cân bằng hàng tháng

Ngoại trừ năm 2018, tất cả các danh mục đầu tư với Bitcoin, sử dụng phương pháp tái cân bằng hàng tháng, thể hiện lợi nhuận tốt hơn so với những danh mục không có.

Trong năm 2018, khoản lỗ được tăng lên do tần suất tái cân bằng. Khi Bitcoin được phân bổ lại mỗi tháng với số lượng BTC được mua nhiều hơn mỗi tháng, nó đã dẫn đến một khoản lỗ lớn (-6,54% thay vì -5,65% và -5,69% thay vì -4,78%), gần bằng với phân bổ mục tiêu là 1 %. Các sự kiện tái cân bằng ít thường xuyên hơn, chẳng hạn như hàng quý, sẽ làm giảm các hiệu ứng cường độ tiềm năng vốn liên quan đến tần suất cao của các sự kiện này.

Đáng ngạc nhiên là việc sở hữu Bitcoin trong danh mục đầu tư trong năm 2017 đã mang lại lợi nhuận cao hơn với tỷ lệ hoàn trả do alpha tạo ra gần 4% chỉ với việc phân bổ 1% Bitcoin. Mặt khác, Bitcoin với phân bổ mục tiêu 1% chỉ dẫn đến lợi nhuận cận biên bổ sung thấp hơn -1% so với năm 2018, trong khi giá Bitcoin mất 80% giá trị so với mức đỉnh (xem bảng 1).

3.2 Tái cân bằng giới hạn động

Tái cân bằng giới hạn động có thể được định nghĩa là: “bất cứ khi nào khối lượng của một tài sản trong danh mục đầu tư đạt trên/dưới một ngưỡng cụ thể vào cuối ngày, phân bổ của nó sẽ được tái cân bằng với khối lượng mục tiêu của nó”.

Xem xét các siêu tham số của phân tích này:

- Bitcoin có khối lượng 1% hoặc 5% sẽ được phân bổ cho cả hai danh mục đầu tư này (tức là bốn danh mục đầu tư mẫu) vào mỗi ngày tái cân bằng.

- Danh mục đầu tư mẫu chỉ được cân bằng lại nếu vào ngày kết thúc:

+ Đối với khối lượng mục tiêu 1% Bitcoin: nếu khối lượng danh mục đầu tư của BTC giảm xuống dưới 0,5% hoặc trên 1,50%.

+ Đối với khối lượng mục tiêu 5% Bitcoin: nếu khối lượng danh mục đầu tư BTC giảm xuống dưới 2,50% hoặc trên 7,50%.

- Thời gian nghiên cứu mục tiêu nằm trong khoảng từ 31/12/2015 đến 30/06/2019, tương ứng với 3,5 năm, phù hợp với tiểu mục trước đó.

Bảng 7 – Kết quả tổng hợp cho danh mục đầu tư tái cân bằng giới hạn động

Tương tự như tiểu mục trước, các danh mục đầu tư được tái cân bằng động đã thể hiện các hồ sơ hoàn trả rủi ro tốt hơn khi Bitcoin được đưa vào hai quỹ ETF tương ứng so với khi không bao gồm.

Một lần nữa, việc đưa Bitcoin vào các danh mục đầu tư đa tài sản này đã dẫn đến mức sụt giảm tối đa lớn hơn các giá trị dựa trên mức độ phân bổ mục tiêu của Bitcoin. Mặt khác, sự bao gồm Bitcoin mang lại tổng lợi nhuận lớn hơn, tăng theo mức độ phân bổ Bitcoin chuyên dụng trong danh mục đầu tư.

Biểu đồ 9 – Kết quả phân bổ động với thu nhập đa tài sản BlackRock (Đơn vị = 1000)

Biểu đồ 10 – Kết quả phân bổ động với quỹ thanh toán được quản lý bởi Vanguard (Đơn vị = 1000)

Bảng 8 – Lợi nhuận cho danh mục đầu tư được tái cân bằng động

Một lần nữa, tất cả các danh mục đầu tư với Bitcoin thể hiện lợi nhuận tốt hơn so với những danh mục không có, trong tất cả các giai đoạn ngoại trừ năm 2018.

Hoàn trả các khoản tái cân bằng, tất cả các danh mục đầu tư động này đã kích hoạt tái cân bằng chỉ 11 hoặc 12 lần trong khoảng thời gian 3,5 năm này. Tính ra, các danh mục tái cân bằng hàng tháng đã thay đổi mức phân bổ hàng tháng, dẫn đến 42 sự kiện tái cân bằng trong cùng thời gian.

Mỗi lần tái cân bằng đều phải chịu phí giao dịch, cần phải thận trọng trong việc ngăn chặn việc tái cân bằng quá thường xuyên. Tuy nhiên, một cách tiếp cận tái cân bằng hàng quý cũng có thể là một giải pháp tiềm năng để giảm phí giao dịch. Một cách tiếp cận khác có thể là cân bằng lại hàng quý về việc phân bổ Bitcoin trong khi cũng thiết lập giới hạn và sàn trên khối lượng hiệu suất để kích hoạt tái cân bằng. Mặc dù có mức sụt giảm tối đa lớn hơn, các danh mục đầu tư được tái cân bằng dựa trên giới hạn khối lượng động có cấu hình biến động tương tự (hoặc thậm chí thấp hơn) với lợi nhuận trung bình cao hơn.

Mục tiếp theo sẽ thảo luận về một số phát hiện chính từ phân tích này cùng với một số giới hạn chính cần phải xem xét.

3.3 Những phát hiện và hạn chế chính

Vì Bitcoin không tương thích với tất cả các loại tài sản truyền thống khác, việc đưa nó vào danh mục đầu tư đa tài sản dẫn đến cải thiện hồ sơ rủi ro/lợi nhuận cho các danh mục đầu tư mô phỏng này. Mặc dù nó cũng dẫn đến các khoản sụt giảm tối đa lớn hơn, mức tăng này khá nhỏ so với lợi nhuận dương được thêm vào trong thời gian nghiên cứu.

Tuy nhiên, một số hạn chế quan trọng của phân tích này phải được xem xét, như:

- Chi phí trượt giá và thuế. Mặc dù phí giao dịch được bao gồm trong phân tích này, cả thuế và chi phí trượt giá đều không được xem xét cho phân tích này. Đối với các nhà đầu tư lớn, trượt giá nên được xem xét để thể hiện chính xác hơn về hiệu suất trong quá khứ dự kiến. Hơn nữa, thuế có thể có khả năng tác động đến lợi nhuận thực hiện tại các sự kiện tái cân bằng và có thể khác nhau tùy thuộc vào thẩm quyền thuế áp dụng cho mỗi nhà đầu tư (hoặc công ty quản lý đầu tư). Tuy nhiên, Bitcoin là một tài sản rất thanh khoản (xem phần 1.3) và sự trượt giá gần như không có đối với hầu hết các nhà đầu tư tổ chức bán lẻ và vừa nhỏ.

- Ngày dương lịch và nguồn giá. Phân tích này dựa trên ngày dương lịch, sử dụng nguồn giá tổng hợp giữa các sàn giao dịch Bitcoin. Hơn nữa, có thể có sự khác biệt nhỏ trong hiệu suất được báo cáo từ chính các nhà cung cấp ETF so với hiệu suất thực tế do sử dụng các phương pháp tính toán khác nhau và các thay đổi nhỏ khác như ngày dương lịch khác nhau hoặc sử dụng dữ liệu thị trường (so với lợi nhuận của NAV + phân phối thu nhập so với bao gồm các khoản tái đầu tư).

- Thời gian nghiên cứu: Do lịch sử tương đối ngắn, Bitcoin có lịch sử giá ngắn. Cụ thể, một số giai đoạn tăng trưởng cao có thể không lặp lại trong tương lai và hiệu suất trong quá khứ không nên được coi là một ủy quyền cho lợi nhuận dự kiến trong tương lai. Tuy nhiên, nếu Bitcoin (và các loại tiền điện tử khác) vẫn chưa được phân loại vào các loại tài sản khác, thì lợi ích đa dạng hóa sẽ vẫn còn trong tương lai.

Các báo cáo khác trong chuỗi quản lý danh mục đầu tư sẽ bao gồm các giai đoạn phân bổ khác nhau và các phương pháp phức tạp hơn bao gồm cả việc thêm các loại tiền điện tử khác (ví dụ: Ethereum và XRP) trong các mô phỏng này.

4. Kết luận

Trong báo cáo đầu tiên về loạt quản lý danh mục đầu tư này, Bitcoin thể hiện loại tài sản của riêng mình vì nó thể hiện mối tương quan vô giá trị với tất cả các loại tài sản truyền thống khác như cổ phiếu, thu nhập cố định và hàng hóa.

Là một phần của danh mục đầu tư đa tài sản, Bitcoin mang lại lợi ích đa dạng hóa cho nhà đầu tư, không tương ứng với các loại tài sản ưa thích của họ. Mặc dù mức độ biến động cao (chưa giảm) của nó, việc phân bổ đơn giản vào Bitcoin trong danh mục đầu tư đa dạng luôn dẫn đến hồ sơ rủi ro/lợi nhuận được cải thiện cho cả nhà đầu tư bán lẻ và tổ chức, phù hợp với lý thuyết danh mục đầu tư và đa dạng hóa hiện đại.

Trong khi sự trượt giá của Bitcoin và mức thuế đã không được thảo luận trong báo cáo này, sự phổ biến của giao dịch OTC và hợp đồng tương lai đã tăng lên khi các phương pháp thay thế để giao dịch Bitcoin với khối lượng lớn xuất hiện, giúp các tổ chức có thể nhanh chóng xây dựng các vị trí quan trọng của tiền điện tử. Khối lượng lớn trên các sàn giao dịch lớn, cùng với giá cả hiệu quả và chênh lệch thấp cũng cung cấp cứu trợ cho các nhà đầu tư tiềm năng. Ngoài ra, các dịch vụ sản phẩm mới cho Bitcoin đang được giới thiệu cho tất cả các nhà đầu tư:

- Hợp đồng tương lai giao thực tế (ví dụ: LedgerX, Bakkt).

- Các nhà cung cấp ETF đang cố gắng nhận được phê duyệt các sản phẩm của họ bởi SEC tại Hoa Kỳ (ví dụ: Bitwise).

- Các giải pháp giám sát chuyên dụng (ví dụ: Tài sản kỹ thuật số Fidelity)

Những sản phẩm mới này sẽ giúp trả lời hầu hết các mối quan tâm hiện có từ các nhà đầu tư truyền thống, chẳng hạn như rủi ro về công nghệ và giám sát. Do đó, các lần ra mắt này có thể nâng cao trạng thái Bitcoin từ một loại tài sản rủi ro hấp dẫn thành một tài sản có thể đầu tư cho hầu hết các nhà quản lý tài sản truyền thống với sự khao khát các đặc tính đa dạng hóa độc đáo của Bitcoin.

Bỏ qua sự đơn giản của các chiến lược được mô tả trong báo cáo này, tất cả chúng đều cung cấp kết quả tích cực tổng thể từ góc độ rủi ro/lợi nhuận, do đó, có lý do để tin rằng các chiến lược phức tạp hơn sẽ cung cấp nhiều chỗ hơn cho đóng góp tích cực bổ sung nhờ đưa Bitcoin vào danh mục đầu tư.

Bitcoin có thể được coi là lá cờ đầu trong lĩnh vực tài sản mới của tiền mã hoá và tài sản kỹ thuật số khác, các tài sản có vốn hóa thị trường lớn (ví dụ Ethereum, XRP) sẽ được đưa vào các báo cáo trong tương lai với các chiến lược phân bổ danh mục đầu tư phức tạp hơn, chẳng hạn như chiến lược phương sai trung bình, cả trong ngành công nghiệp tiền điện tử và trên các loại tài sản khác.

Tài liệu tham khảo

Bitwise Investments (Matthew Hougan). The Case for Crypto In An Institutional Portfolio (2018). https://static.bitwiseinvestments.com/Research/Bitwise-The-Case-For-Crypto-In-An-Institutional-Portfolio.pdf

Bitwise Asset Management (Matthew Hougan, Hong Kim, Micah Lerner). Economic and Non-Economic Trading In Bitcoin: Exploring the Real Spot Market For The World’s First Digital Commodity (2019)

Briere, Marie and Oosterlinck, Kim and Szafarz, Ariane. Virtual Currency, Tangible Return: Portfolio Diversification with Bitcoin (2015). Journal of Asset Management, 16, 6, 365-373, doi:10.1057/jam.2015.5. Available at SSRN: https://ssrn.com/abstract=2324780 or http://dx.doi.org/10.2139/ssrn.2324780

Carpenter, Andrew. Portfolio Diversification with Bitcoin (2016).

Chen, James. Postmodern Portfolio Theory: Navigating Abnormal Markets and Investor Behavior (2016).

Gangwal, Shashwat. Analyzing the Effects of Adding Bitcoin to Portfolio (2016). https://waset.org/publications/10006245/analyzing-the-effects-of-adding-bitcoin-to-portfolio-