Chuỗi quản lý danh mục đầu tư series #2 – Tối ưu hóa danh mục đầu tư với BNB

BNB được sử dụng như thế nào để đa dạng hóa danh mục đầu tư?

Binance Research (Etienne), Lanre Ige (21Shares)

07/04/2020

————————————————-*** ————————————————

- Giống như Bitcoin, BNB đã thể hiện rằng mình không có một mối tương quan nào với tất cả các tài sản tài chính truyền thống còn lại, như cổ phiếu và hàng hóa, trong một thời gian dài. Tuy nhiên, BNB cũng thể hiện mối liên quan thấp hơn mức trung bình với các loại tiền mã hoá có vốn hóa lớn khác như Bitcoin (BTC) và Ethereum (ETH).

- Báo cáo này đã phân tích hiệu suất của danh mục vốn đầu tư cổ phần truyền thống của Mỹ + danh mục đầu tư có thu nhập cố định, (1) danh mục đầu tư truyền thống không có tiền mã hoá, (2) danh mục đầu tư chỉ với BNB và (3) danh mục đầu tư cả BNB & BTC; kỹ thuật tái cân bằng khác nhau cũng được sử dụng trong nghiên cứu này.

- Nhờ mối tương quan không quá nhiều so với các tài sản tài chính khác, việc đưa tiền mã hoá vào danh mục đầu tư truyền thống để đa dạng hóa việc đầu tư đã cải thiện đáng kể các đặc tính lợi nhuận của các danh mục đầu tư này, được đo bằng tỷ lệ Sharpe cao hơn. (Hệ số Sharpe là một thước đo xem lợi nhuận thu được là bao nhiêu trên một đơn vị rủi ro khi đầu tư vào một tài sản hay đầu tư theo một chiến lược kinh doanh, được đặt tên theo William Forsyth Sharpe)

- Trong khi cả hai danh mục đầu tư là danh mục chỉ BNB và danh mục gồm BNB + BTC, cả hai đều vượt trội so với việc chỉ đầu tư các tài sản truyền thống thuần túy mà không có tiền mã hoá, hơn nữa danh mục đầu tư có BNB vượt trội hơn so với danh mục có cả BNB + BTC dựa theo các số liệu thống kê, dẫu cho mức độ biến động có tăng lên.

- Với việc phân bố tài sản dựa theo mức độ chấp nhận rủi ro lại làm cho các nhà đầu tư ít tiếp xúc với tiền mã hoá hơn, trong khi đó việc tái cân bằng hàng tháng đôi khi lại dẫn đến những sai lệch đáng kể so với danh mục đầu tư có đầu tư tiền mã hoá (ví dụ, trong đợt tăng trưởng tháng 1 năm 2018).

- Với lợi nhuận bất thường như vậy, để ngăn ngừa rủi ro lớn về “risk tail” (rủi ro đuôi), độ lệch của nó phải được xem xét. Phân phối lợi nhuận hàng ngày của BNB lại cho thấy được sự thay đổi tích cực, điều này có thể giúp các nhà đầu tư quản lý tốt hơn rủi ro trượt giá khi suy thoái kinh tế, đặc biệt là với danh mục đầu tư trong đó bao gồm cả các tài khoản có độ lệch âm.

————————————————-*** ————————————————

1. Tổng quan về BNB

1.1 BNB: nguồn nhiên liệu cho hệ sinh thái Binance

BNB cung cấp năng lượng cho hệ sinh thái Binance và là coin bản địa của Binance Chain. BNB là một loại tiền mã hoá được tạo ra vào tháng 6 năm 2017, phát hành dưới hình thức ICO vào tháng 7 và ban đầu được phát hành dưới dạng token ERC-20. Được thiết kế được sử dụng để giảm phí trên sàn giao dịch Binance, phạm vi của nó đã được mở rộng qua thời gian.

BNB được sử dụng như là nhiên liệu, là coin chính cho Binance Chain. Chẳng hạn, nó được sử dụng để trả phí trên Binance DEX, để phát hành token mới, gửi/hủy đơn hàng và chuyển tài sản.

Cốt lõi của hệ sinh thái BNB, có một hệ thống “đốt BNB định kỳ” dẫn đến việc giảm tổng nguồn cung của nó (~ cứ sau ba tháng). Từ nguồn cung tối đa ban đầu là 200 triệu, các đợt “đốt BNB” sẽ tiếp tục xảy ra cho đến khi nguồn cung đạt 100 triệu.

Ngoài các chức năng trên Binance Chain, BNB còn có nhiều trường hợp sử dụng bổ sung, có thể sử dụng để giảm phí giao dịch trên Binance.com, có thể được sử dụng làm tài sản thanh toán trên các dịch vụ của bên thứ ba và nắm giữ BNB là cách duy nhất để tham gia Binance Launchpad…

Hình dưới đây trình bày đầy đủ các tổ chức và dự án có trong hệ sinh thái BNB.

Như đã thảo luận trước đây, BNB là tài sản riêng của Binance Chain và được sử dụng để thực hiện các hoạt động trên chuỗi, chẳng hạn như gửi đơn đặt hàng trên Binance DEX, chuyển tài sản từ ví này sang ví khác và phát hành tài sản mới.

Tuy nhiên, các tổ chức và dự án tham gia vào hệ sinh thái có thể nhiều hơn những gì được liệt kê trong hình sau.

Sau khi triển khai giao thức tiêu chuẩn BEP-3 vào cuối năm 2019, các chức năng Hợp đồng bị khóa thời gian Hash và các cơ chế tiếp theo đã được cung cấp để xử lý việc gắn token liên chuỗi khối. Điều này có khả năng tăng thêm khả năng tương tác với các blockchain có thể lập trình khác, như Ethereum.

Cuối cùng, sự hỗ trợ dự kiến của các hợp đồng thông minh trên Binance Chain có thể sẽ thúc đẩy các trường hợp sử dụng bổ sung cho BNB, mở ra một loạt cơ hội mới.

1.2 Đặc trưng riêng và lịch sử biến động của BNB Coin

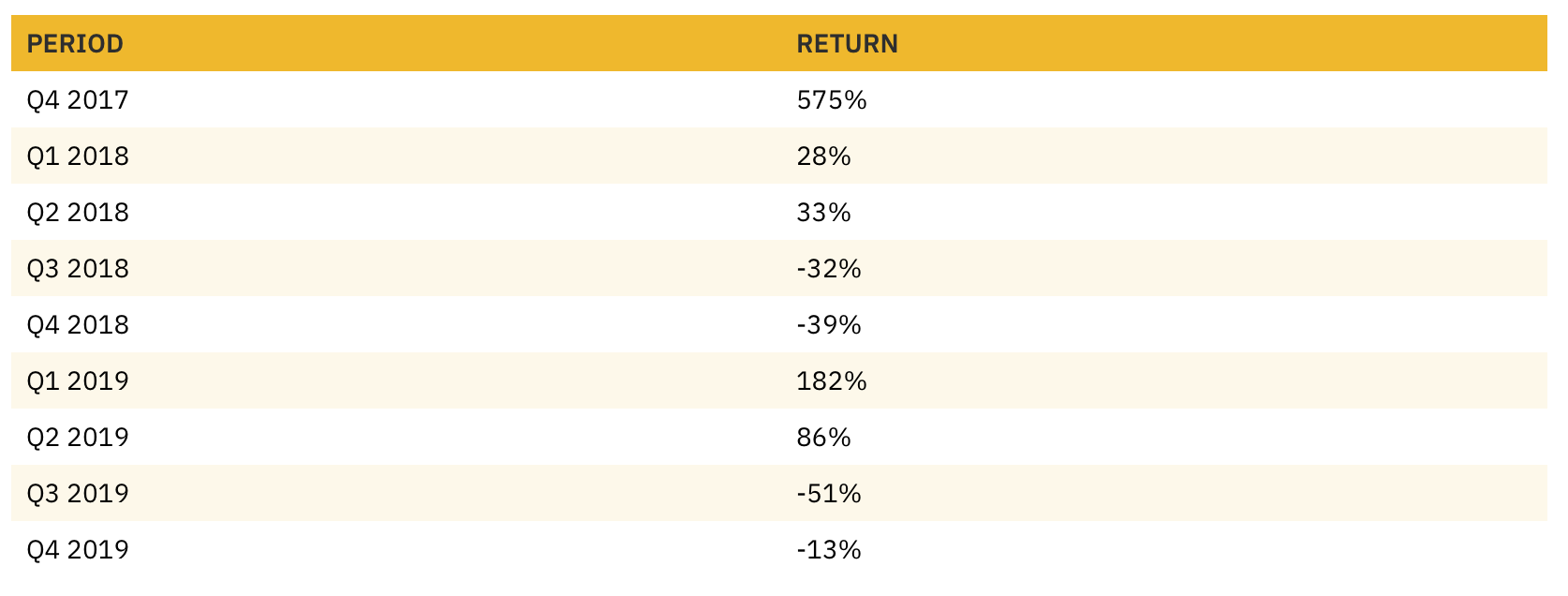

Mặc dù BNB là một tài sản tài chính mới, nhưng nó đã cho thấy lợi nhuận cực kỳ tích cực trong năm đầu tiên khi ra mắt, sau đó là những đợt giảm giá đáng kể và các biến động về giá khác nhau.

Biểu đồ 1 – Diễn biến giá của BNB tính bằng USD

Bảng 1 – Lợi nhuận hàng năm của BNB

Bảng 2 – Lợi nhuận hàng quý của BNB

1.3 Có mối tương quan nào giữa BNB và các tài sản khác không?

1.3.1 Tương quan với các loại tiền mã hoá và tài sản kỹ thuật số khác

Như được mô tả trong báo cáo tương quan tiền mã hoá trước đây của chúng tôi, thường có mối tương quan tích cực mạnh mẽ giữa tiền mã hoá và tài sản kỹ thuật số khác.

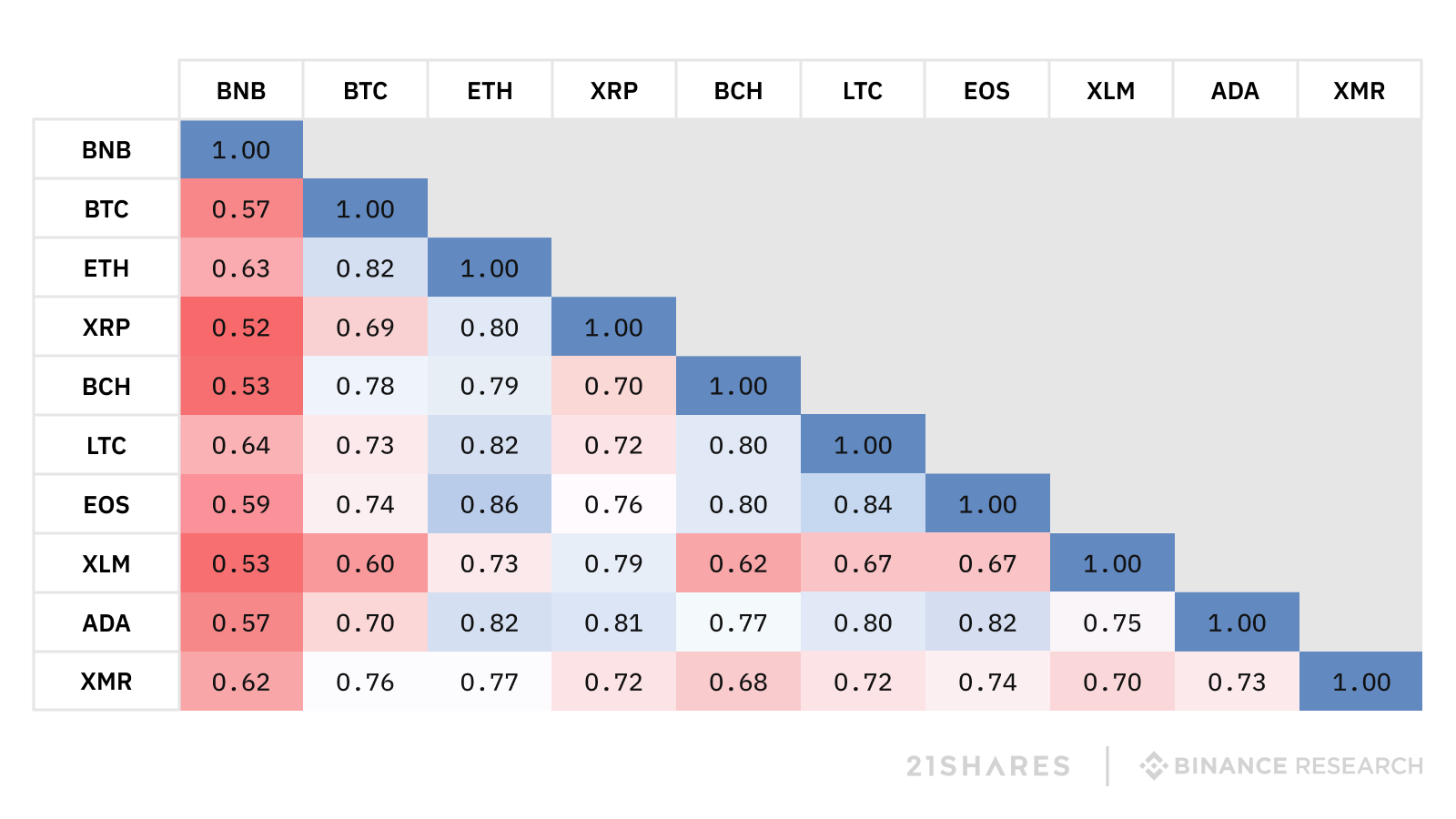

Chart 2 – Mối tương quan giữa các tài sản tiền mã hoá vốn hóa cao trong năm 2019

Năm 2019, tỷ lệ tương quan trung bình giữa các loại tiền mã hoá ổn định ở mức tương đối cao 0,72, cho thấy mối tương quan mạnh mẽ giữa lợi nhuận của tài sản tiền mã hoá

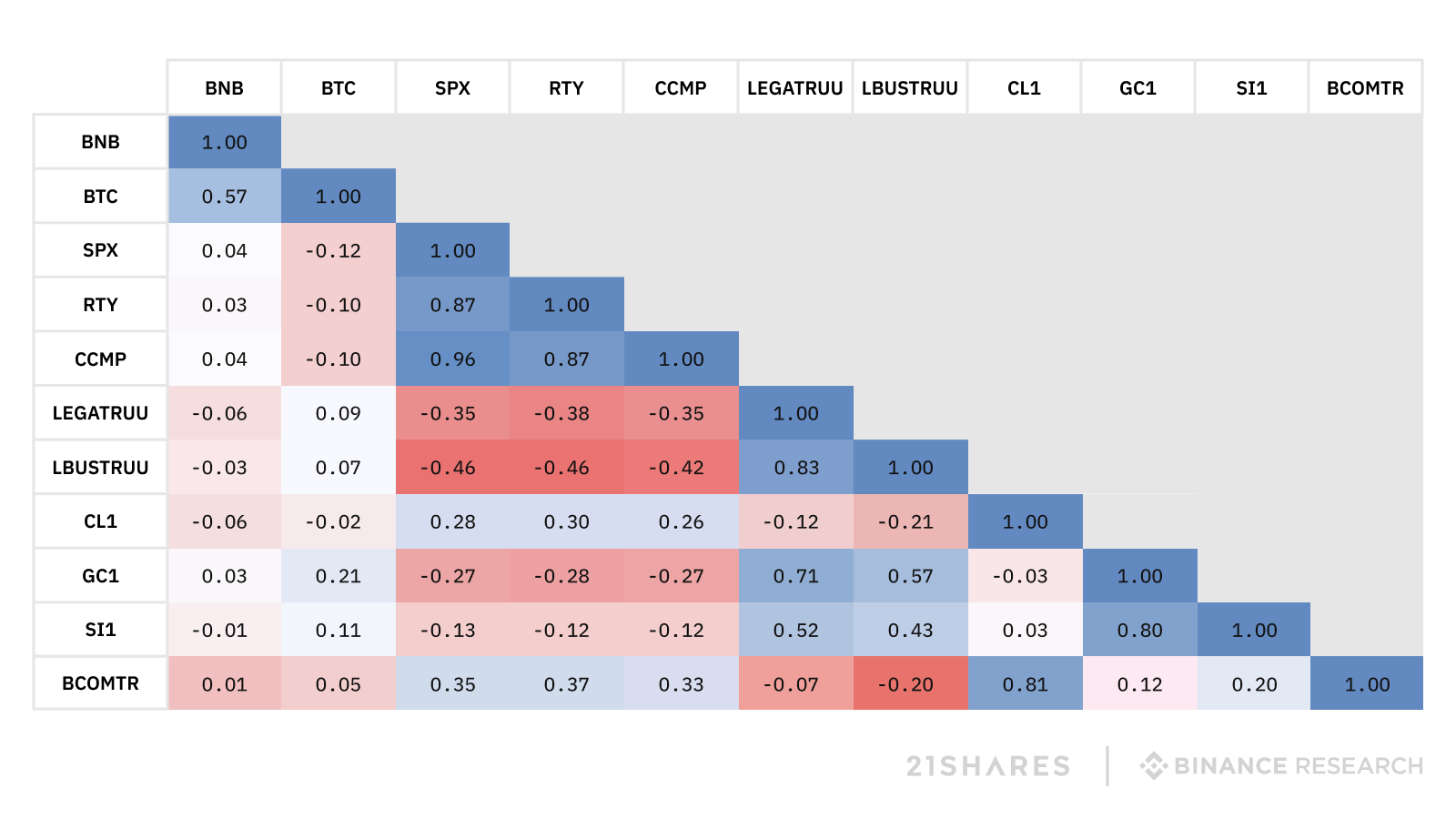

Trong số 10 tài sản tiền mã hoá có giá trị thị trường cao hàng đầu, BNB có tương quan trung bình thấp nhất, chỉ 0,58.

BNB có mối tương quan tích cực ở mức trung bình với các tài sản tiền mã hoá có giá trị thị trường cao khác: hệ số tương quan với BTC là 0,57, với XRP 0,52, với LTC 0,64 và với ETH 0,63. Ngược lại, BTC và ETH, hai tài sản tiền mã hoá có giá trị cao nhất theo giá trị thị trường, cho thấy mức độ tương quan cao (0,82).

1.3.2 Tương quan với tài sản tài chính truyền thống

Biểu đồ 3 – Mối tương quan giữa BNB, BTC và tài sản tài chính truyền thống năm 2019

BNB dường như là một tài sản độc đáo: nó không chỉ không có mối tương quan với các tài sản tài chính truyền thống, mà còn có mối tương quan thấp nhất với các loại tiền mã hoá khác.

Trong phần tiếp theo, chúng tôi sẽ chủ yếu thảo luận về cách xây dựng mô hình danh mục đầu tư có chứa Bitcoin (BTC) và BNB, và kiểm tra lại hiệu suất của các danh mục đầu tư này.

2. Phương pháp và cách xây dựng mô hình danh mục đầu tư

Báo cáo này chủ yếu áp dụng hai phương pháp xây dựng danh mục đầu tư phổ biến:

- Cân bằng lại dựa trên khoảng thời gian: Cân bằng trọng lượng tài sản được thực hiện theo khoảng thời gian cố định đặt trước. Ví dụ: vào cuối mỗi tháng, khối lượng tài sản của BNB được điều chỉnh theo các mức rủi ro khác nhau (ví dụ 5%).

- Cân bằng lại dựa trên mức độ chấp nhận rủi ro: (còn gọi là “sắp xếp lại ranh giới động”) có nghĩa là bất cứ khi nào trọng lượng tài sản hiệu quả của danh mục vượt quá ngưỡng rủi ro, việc tổ chức lại danh mục được thực hiện.

Đối với tất cả các tài sản, phí giao dịch được bao gồm dựa trên dữ liệu thực nghiệm từ các sàn giao dịch và địa điểm giao dịch. Vì lý do thực tế, phân tích này sẽ không xem xét đến phí giao dịch, mặc dù đôi khi nó là một biến số quan trọng đối với các tổ chức và nhà đầu tư. Trong phân tích này, chúng tôi sẽ giả định rằng tất cả phí giao dịch là 0,10%.

Chúng tôi sẽ xây dựng một danh mục đầu tư dựa trên báo cáo nghiên cứu trước đó của 21 Shares (Ige, 2019), trong đó tài sản truyền thống chiếm 95%. Chúng tôi đã áp dụng phân bổ truyền thống 60% vốn cổ phần / 40% trái phiếu và chỉ tập trung vào thị trường Mỹ.

Tỷ lệ tiền mã hoá được đặt ở mức 5% trong danh mục đầu tư và nó được thảo luận trong hai trường hợp: (1) Danh mục chỉ BNB, (2) Cả BNB và BTC.

Trong phần tiếp theo, chúng tôi sẽ tiến hành kiểm tra lại gồm 4 danh mục đầu tư và tiến hành phân tích so sánh dựa trên 2 danh mục đầu tư cơ bản không có tài sản tiền mã hoá.

Đối với tất cả các danh mục đầu tư, dữ liệu được kiểm tra lại từ ngày 30 tháng 9 năm 2017 đến ngày 31 tháng 12 năm 2019.

Danh mục đầu tư 1: Cân bằng lại hàng tháng chỉ với BNB

Danh mục đầu tư được cân bằng lại, với mục tiêu 5% cho BNB, vào ngày làm việc cuối cùng của tháng.

Danh mục đầu tư 2: Cân bằng lại hàng tháng chỉ với BNB & BTC

Danh mục đầu tư được cân bằng lại, với mục tiêu 2,5% cho BNB và 2,5% cho BTC, vào ngày làm việc cuối cùng của tháng.

Danh mục đầu tư 3: Cân bằng lại dựa trên mức độ chấp nhận rủi ro chỉ với BNB

Cân bằng lại được thực hiện khi vượt quá dòng thiết lập và khối lượng BNB được điều chỉnh lại thành 5%.

Ranh giới được đặt ở mức 2,5% & 7,5% để tái cân bằng.

Danh mục đầu tư 3: Cân bằng lại dựa trên mức độ chấp nhận rủi ro chỉ với BNB & BTC

Cân bằng lại được thực hiện khi vượt quá dòng thiết lập và điều chỉnh 2,5% cho BNB và 2,5% cho BTC.

Ranh giới được đặt ở mức 1,25% & 3,75% để tái cân bằng.

3.Kết quả và phân tích

Trong phần tiếp theo, chúng tôi sẽ trình bày hiệu suất của từng tổ hợp theo chiến lược sắp xếp lại dựa trên khoảng thời gian và khả năng chấp nhận rủi ro thông qua các chỉ số như tỷ lệ hoàn vốn hàng năm, mức độ biến động, tỷ lệ Sharpe và mức giảm tối đa. Sau đó, chúng tôi sẽ phân tích dữ liệu để hiểu rõ hơn mức độ mà BNB đóng góp cho đa dạng hóa danh mục đầu tư.

3.1 Cân bằng lại dựa trên khoảng thời gian

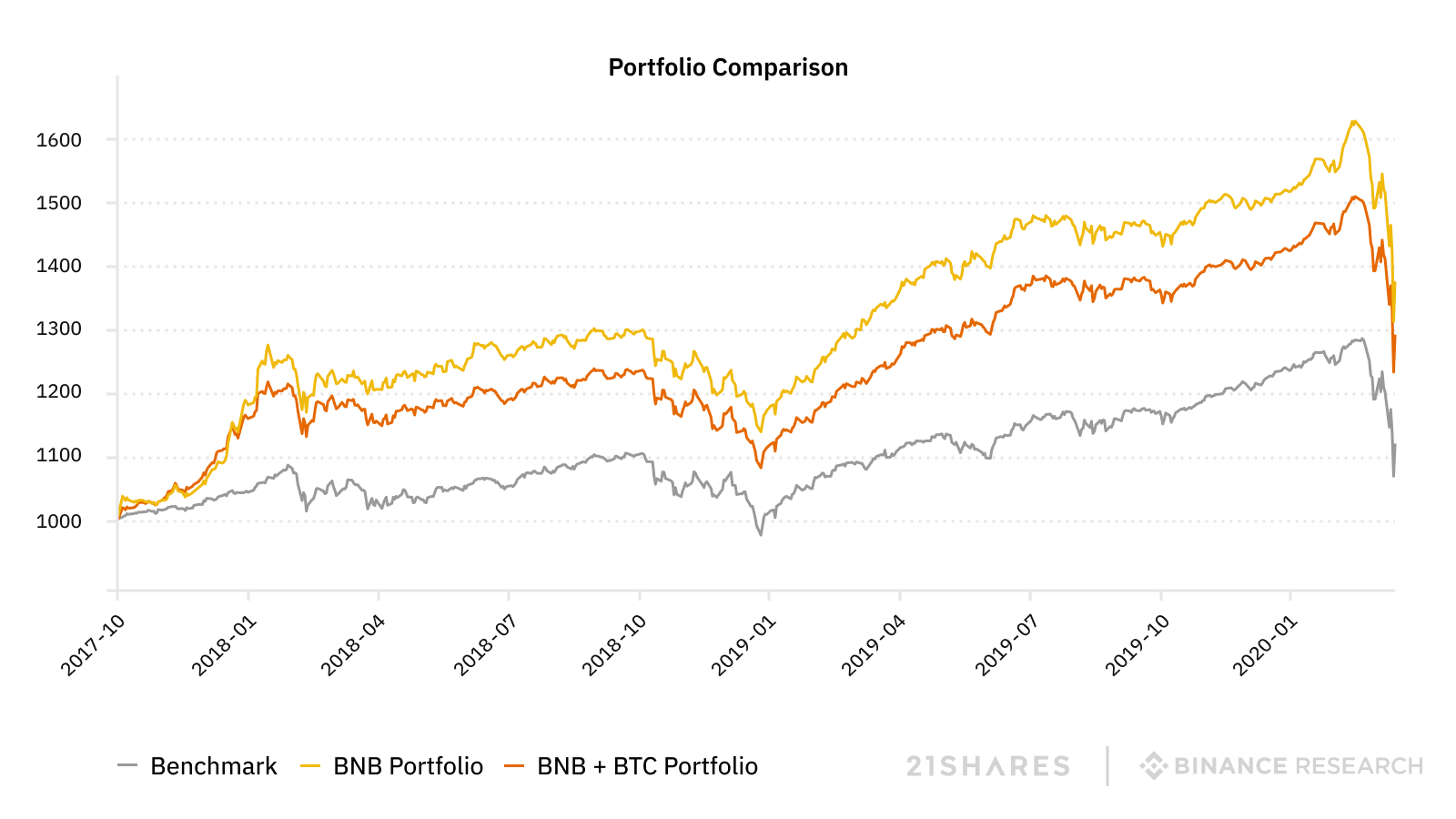

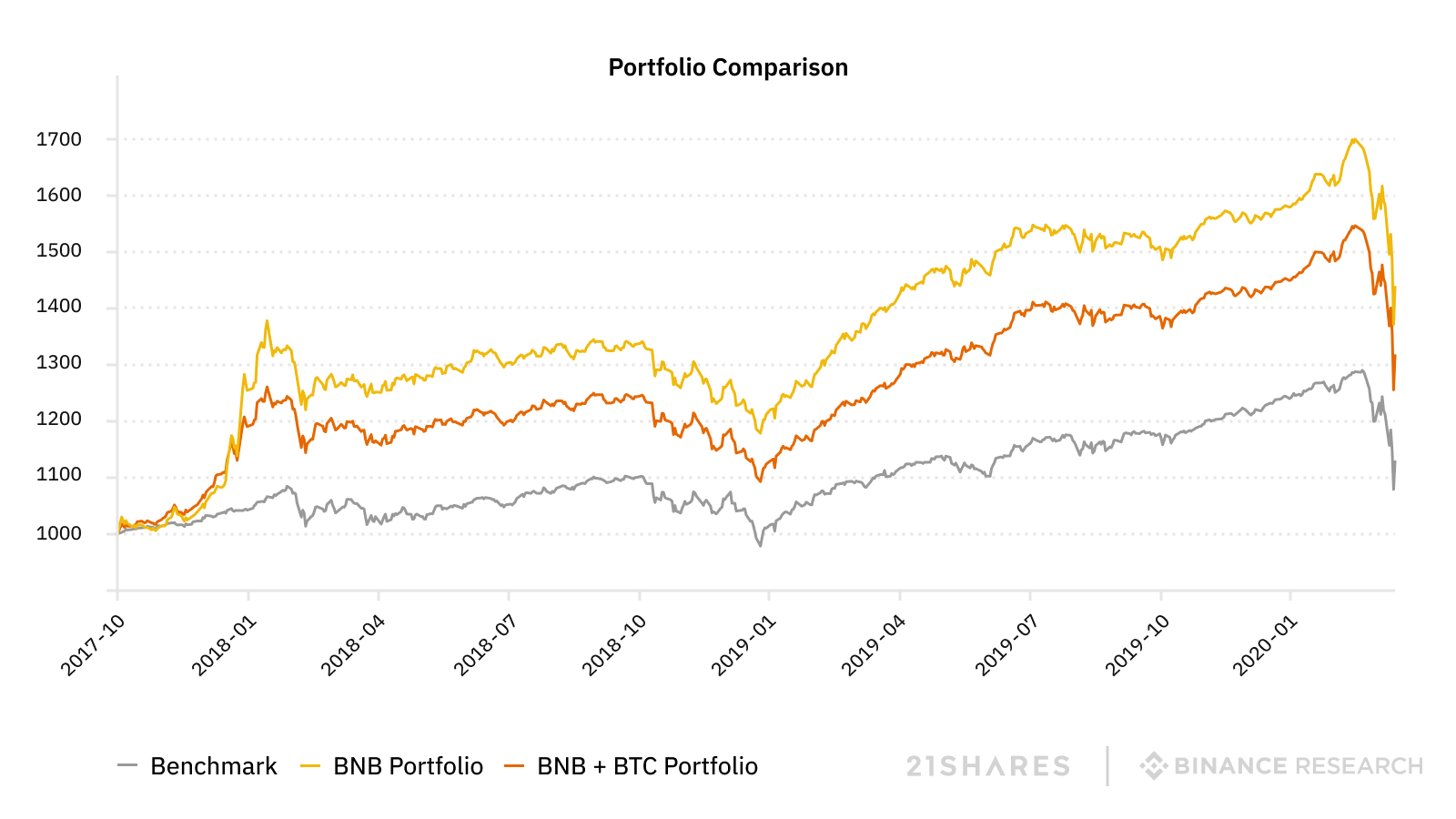

Biểu đồ 4 – Biến động danh mục đầu tư (Điểm chuẩn = 1000)

Bảng 3 – Lợi nhuận hàng năm

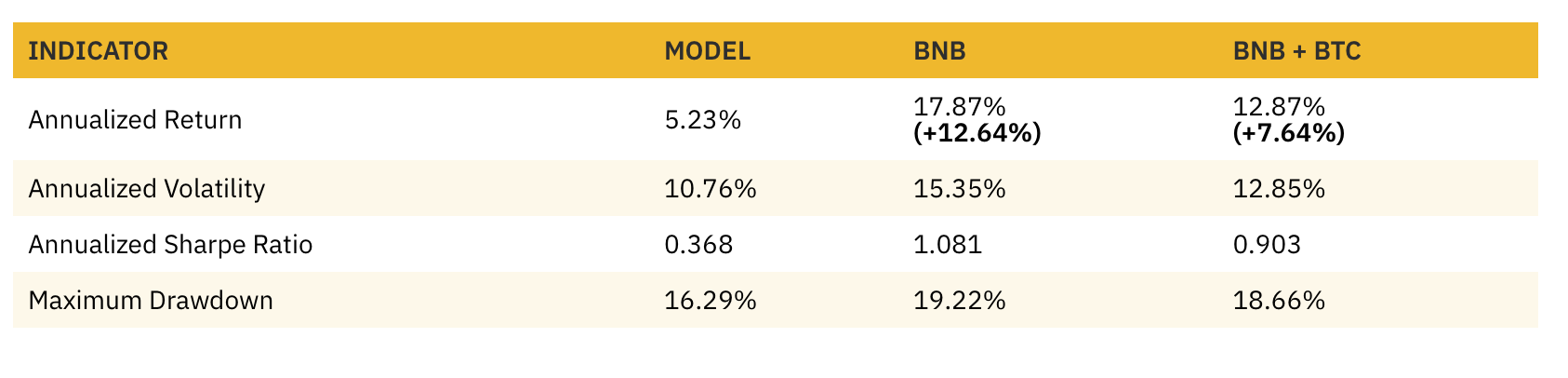

Bảng 4 – Phân bổ lại dựa trên khoảng thời gian: các chỉ số hiệu suất chính của từng danh mục đầu tư

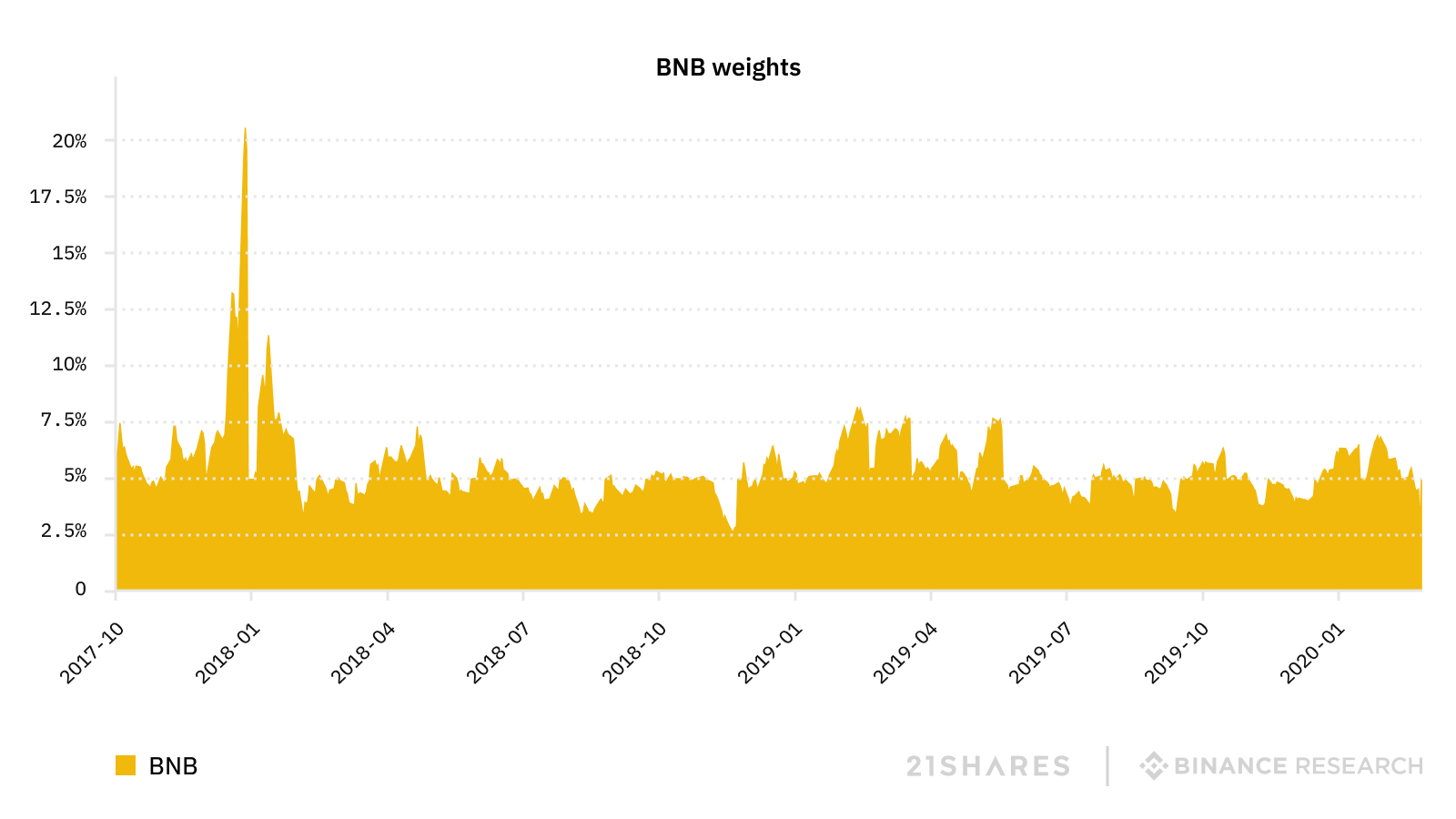

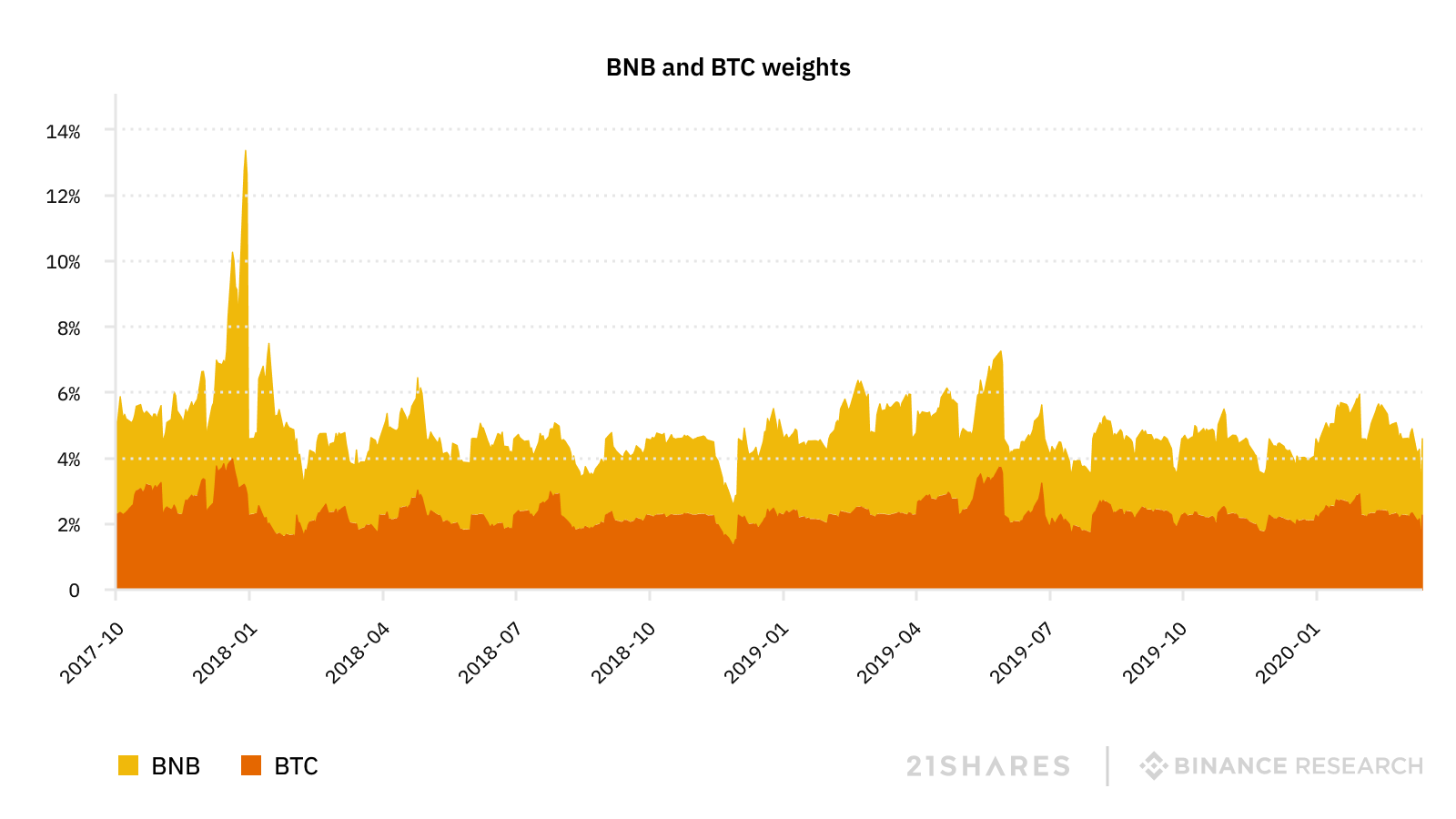

Biểu đồ 5 – Khối lượng tài sản danh mục đầu tư (Danh mục đầu tư BNB)

Biểu đồ 6 – Khối lượng tài sản danh mục đầu tư (Danh mục đầu tư 2.5% BNB + 2.5% BTC)

Như mong đợi, danh mục đầu tư với BNB bổ sung vượt trội hơn cả điểm chuẩn và kết hợp danh mục đầu tư nâng cao của BTC và BNB trong trường hợp tái cân bằng thời gian. Mặc dù danh mục BNB có mức độ biến động cao hơn nhiều so với danh mục có BTC, nhưng mức độ biến động bổ sung này được bù đắp nhiều hơn cho lợi nhuận vượt mức đã cho – được biểu thị bằng tỷ lệ Sharpe vượt trội là 1.081 so với 0.368 cho điểm chuẩn và 0,903 cho danh mục BNB + BTC.

Nhìn lại khi thị trường tăng trưởng năm 2017-2018, khi giá của BNB đã tăng lên hơn $20 vào đầu tháng 1, khối lượng tài sản của nó đã cao tới 14%. Tuy nhiên, chúng ta cần lưu ý rằng mức này vượt xa mức 5% đã đặt ra. Trong bối cảnh thị trường tăng giá biến chuyển hướng về thị trường giảm giá vào đầu năm 2018, nó có thể mang lại cho các nhà đầu tư mức độ rủi ro cao hơn – điều đó sẽ không xảy ra nếu sử dụng chiến lược “Cân bằng lại dựa trên mức độ chấp nhận rủi ro”

3.2 Tái cân bằng dựa trên mức độ chấp nhận rủi ro

Biểu đồ 7 – Hiệu suất các danh mục đầu tư (Điểm chuẩn = 1000)

Bảng 5 – Lợi nhuận theo thời gian

| TÊN DANH MỤC ĐẦU TƯ | QUÝ 4 NĂM 2017 | 2018 | 2019 | QUÝ 1 NĂM 2020 |

|---|---|---|---|---|

| Điểm chuẩn | 3,95% | -3,12% | 22,16% | -10,33% |

| Danh mục đầu tư BNB | 14,17% | -0,42% | 29,01% | -10,00% |

| Danh mục đầu tư BNB + BTC | 13,98% | -3,82% | 27,37% | -10,00% |

Bảng 6 – Có số liệu chính cho danh mục đầu tư với việc tái cân bằng dựa trên mức độ chấp nhận rủi ro

| CHỈ TIÊU | TRUYỀN THỐNG | BNB | BNB + BTC |

|---|---|---|---|

| Lợi nhuận hàng năm | 4,87% | 15,28% (+ 10,41%) |

12,02% (+ 7,15%) |

| Biến động | 11,25% | 13,32% | 12,06% |

| Tỷ lệ Sharpe | 0,320 | 1.052 | 0,892 |

| Giải ngân tối đa | 17,11% | 19,67% | 18,5% |

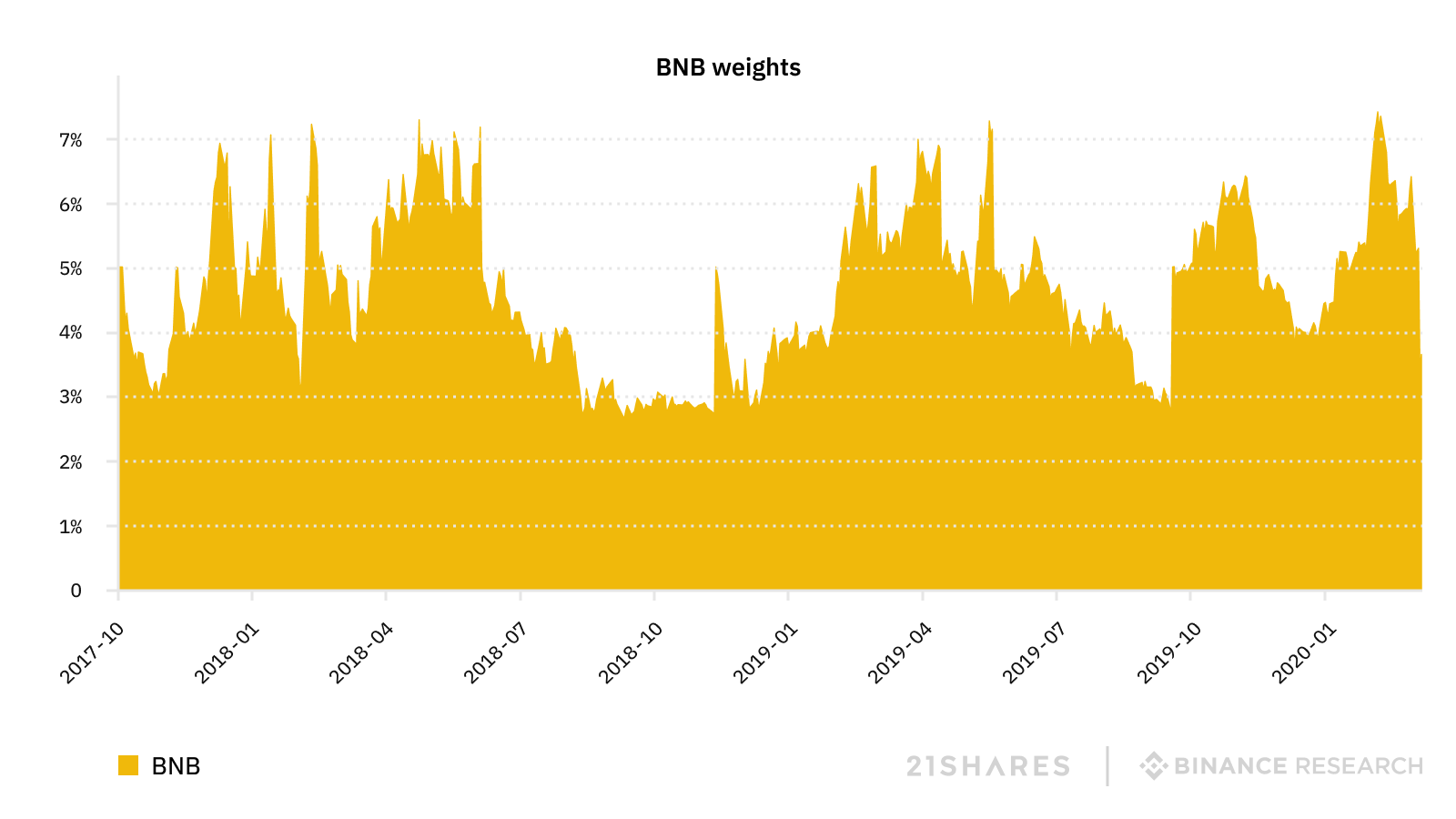

Biểu đồ 8 – Khối lượng danh mục đầu tư (Danh mục đầu tư BNB)

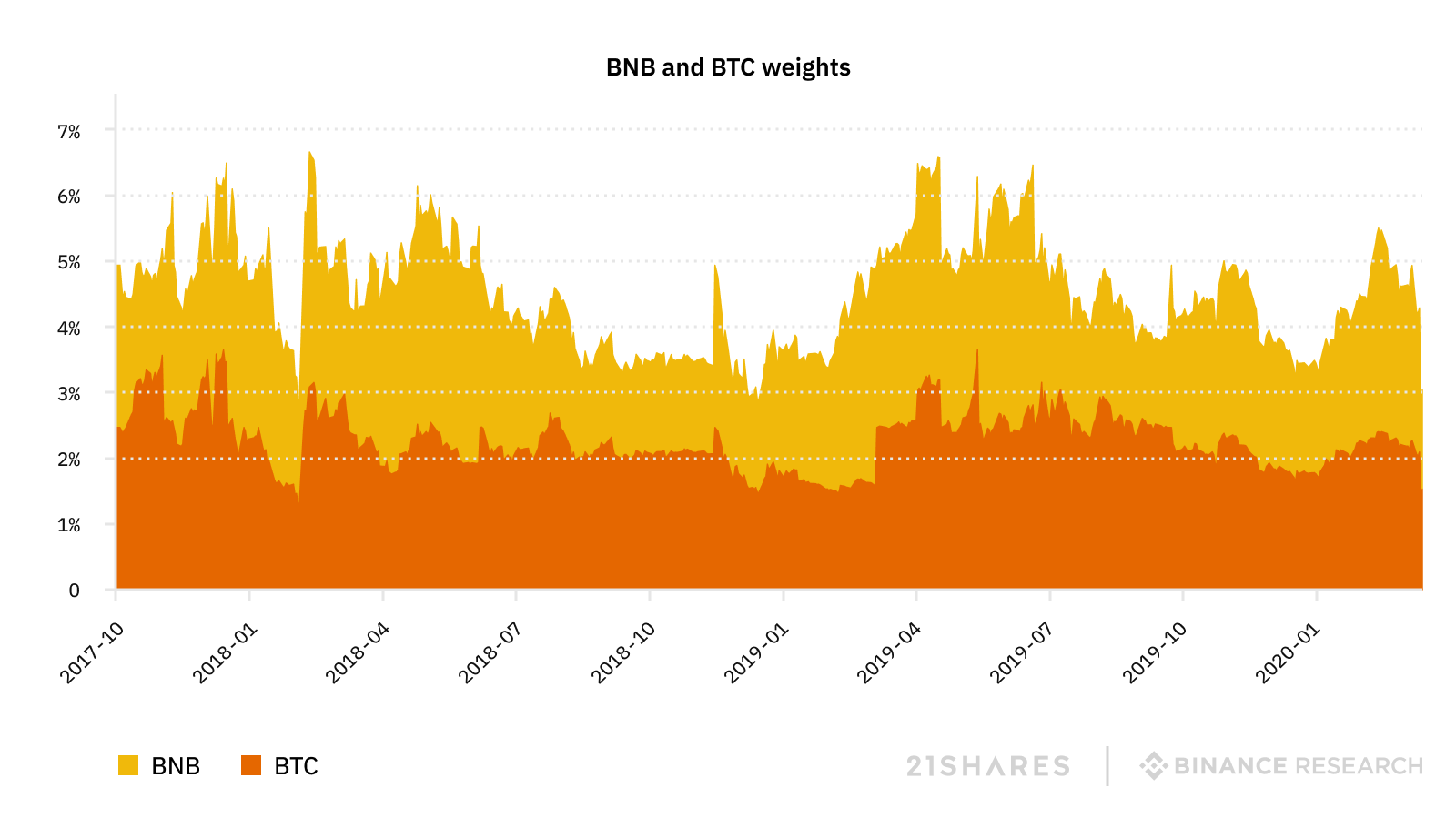

Biểu đồ 9 – Khối lượng danh mục đầu tư (Danh mục đầu tư BNB + BTC)

Chúng ta có thể với các xu hướng giống nhau giữa danh mục tái cân bằng hàng tháng và phương pháp tái dựa trên mức độ chấp nhận rủi ro. Danh mục BNB có hiệu quả tốt hơn cả về điểm chuẩn so với danh mục BNB + BTC, lợi nhuận hàng năm và tỷ lệ Sharpe, mặc dù vậy – cần nhắc lại một lần nữa – danh mục BNB có mức độ biến động cao hơn đáng kể so với các mức khác.

Không ngoài dự đoán, việc sử dụng chiến lược tái cân bằng dựa trên mức độ chấp nhận rủi ro sẽ ngăn chặn việc thêm BNB vào danh mục đầu tư điều này cũng có thể thấy tương tự với việc tái cân bằng hàng tháng. Mặc dù việc này sẽ làm BNB không được chú ý trong thời điểm đợt tăng giá 2017-18, nhưng bên cạnh đó nó cũng giảm đi mức việc trượt giá trong 2018-19 – thực tế này được phản ánh trong sự biến động giảm đáng kể ở cả hai Danh mục đầu tư BNB và BNB + BTC . Cuối cùng, dường như chiến lược tái cân bằng dựa trên mức độ chấp nhận rủi ro cung cấp những điều tin cậy hơn cho nhà đầu tư để đảm bảo danh mục đầu tư của họ không bao giờ có tỷ lệ rủi ro quá cao một cách không cần thiết đối với ngành công nghiệp tài sản tiền mã hóa.

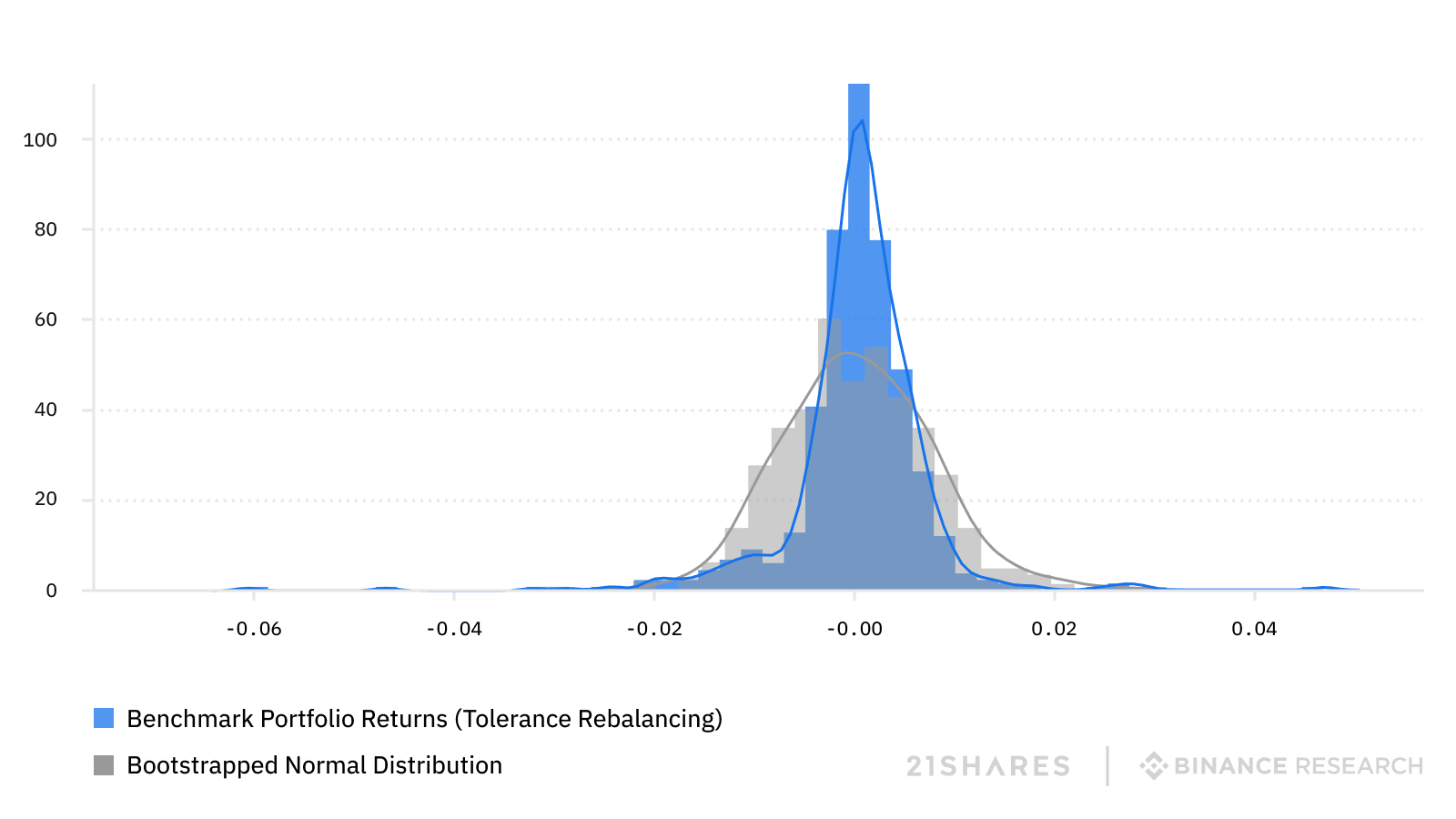

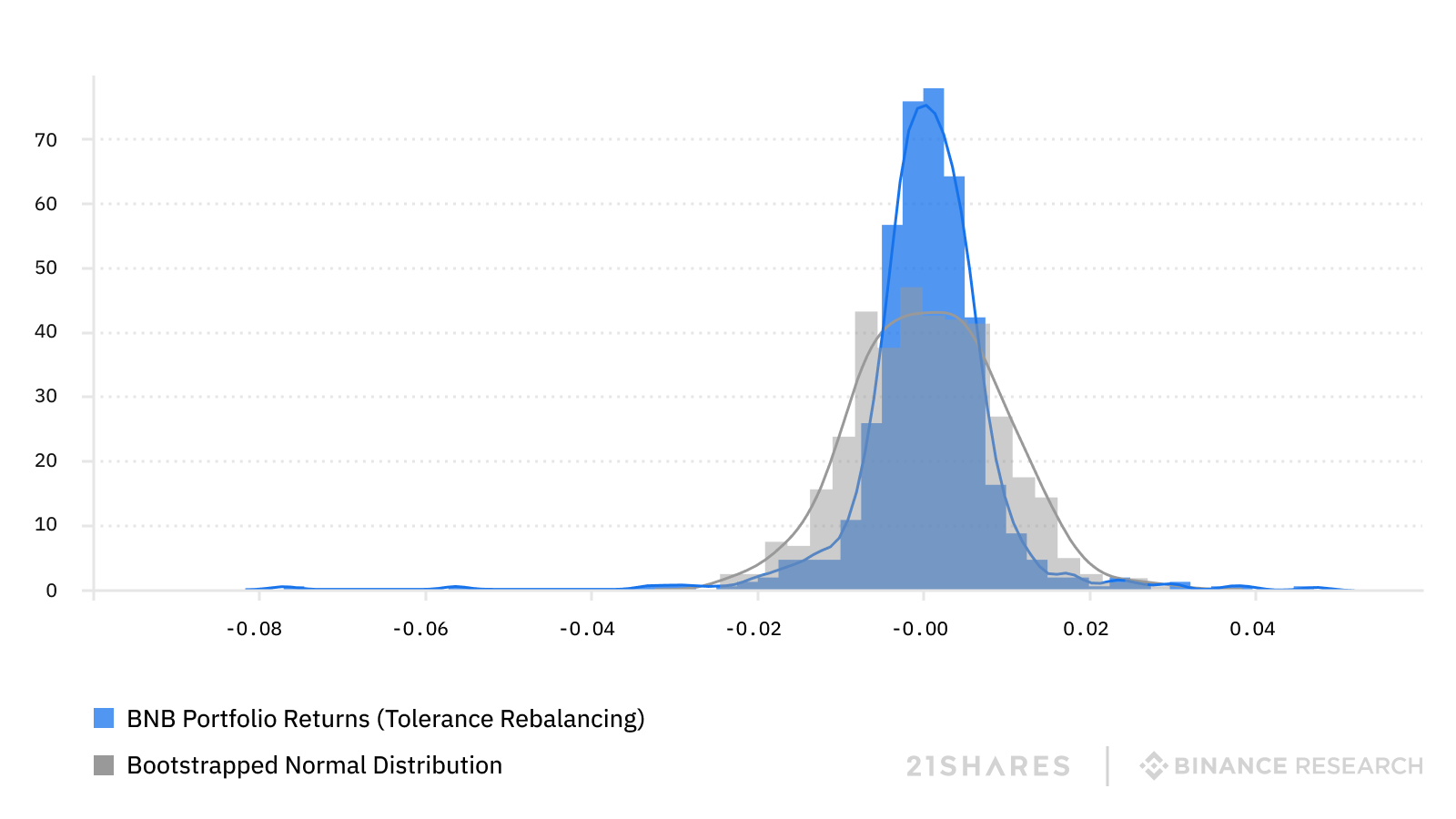

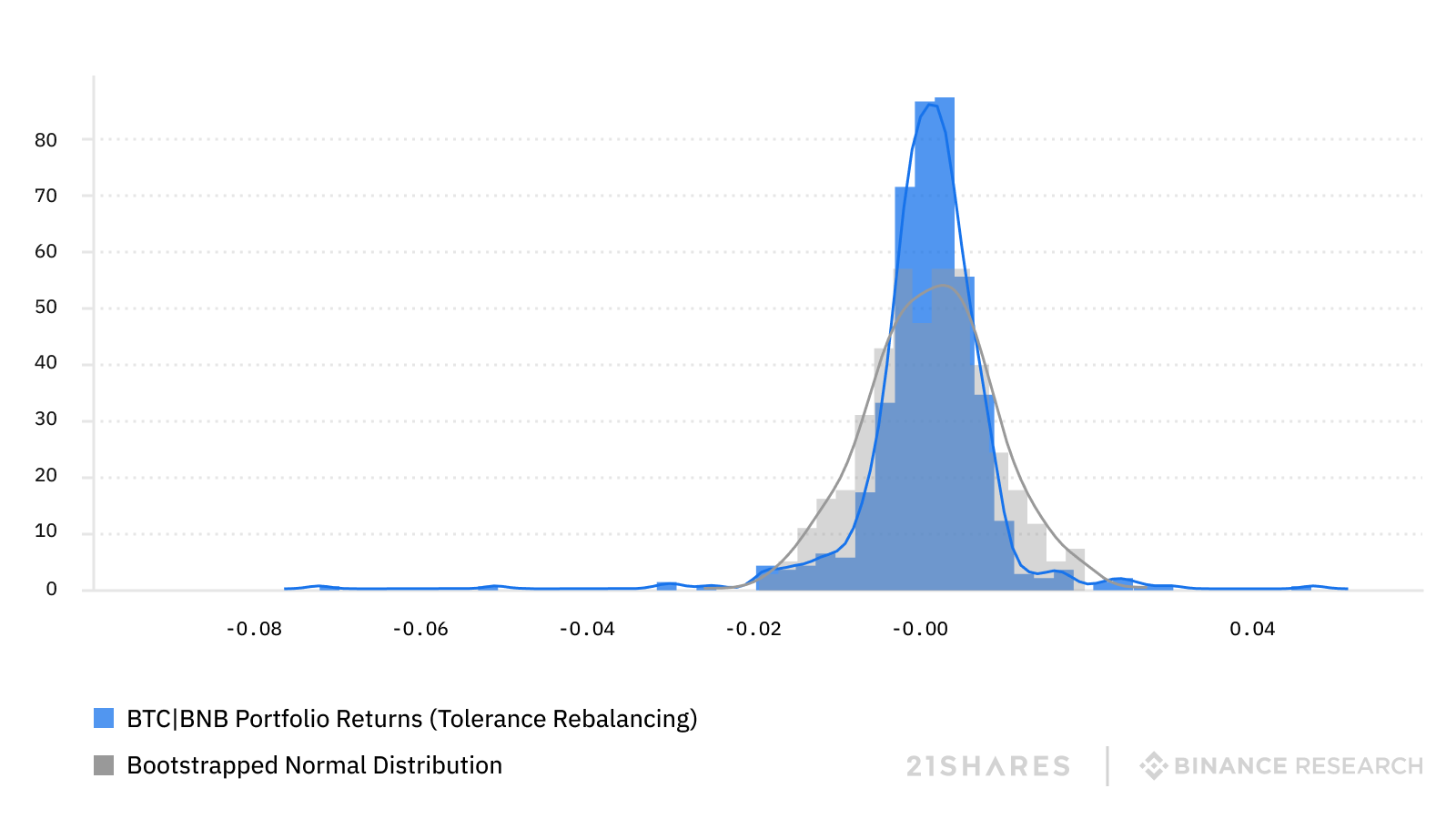

3.3 Độ lệch

Sự thoái vốn nghiêm trọng của thị trường là vào ngày 12 tháng 3 – được một số người trong ngành công nghiệp tiền mã hóa gọi là “Thứ năm đen tối” – đã nhấn mạnh tầm quan trọng của việc hạch toán rủi ro và độ lệch của lợi nhuận khi xây dựng danh mục đầu tư tối ưu, đặc biệt là các khoản phân bổ cho tiền mã hóa, như BNB hoặc BTC.

Nói chung, lý thuyết danh mục đầu tư hiện đại giả định rằng phân phối lợi nhuận có thể được hiểu một cách đầy đủ thông qua việc sử dụng giá trị trung bình và độ lệch chuẩn; trong bối cảnh đó, hai số liệu này cho phép các nhà đầu tư tính toán lợi nhuận trung bình và biến động. Tuy nhiên, việc phân phối lợi nhuận cho các tài sản tài chính hiếm khi hoặc nếu như có thì cũng cần tuân theo phân phối tiêu chuẩn và điều này hoàn toàn chính xác.

Các biểu đồ bên dưới biểu thị lợi nhuận phân phối của ba danh mục mẫu mà chúng tôi đã tính toán trước đó bằng cách sử dụng phương pháp cân bằng dựa trên mức độ chấp nhận rủi ro, trong khi so sánh chúng với các mẫu đáp ứng được phân phối tiêu chuẩn với cùng một giá trị trung bình, độ lệch chuẩn và số lượng theo mẫu.

Biểu đồ 10 a / b / c – Phân phối danh mục đầu tư (Sắp xếp lại dựa trên mức độ chấp nhận rủi ro)

Như chúng ta có thể thấy, không có phân phối nào của danh mục đầu tư khớp với phân phối tiêu chuẩn. Đáng chú ý, các bản phân phối của chúng có độ lệch âm và có đuôi rõ hơn so với tập dữ liệu được phân phối thông thường. Hai sự thật này có thể được biểu thị bằng các số liệu Độ lệch và Độ nhọn, trong đó đối với một tập dữ liệu của phân phối tiêu chuẩn, độ lệch của nó sẽ là 0 và độ nhọn sẽ là 3.

Tuy nhiên, như bảng dưới đây chứng minh, độ lệch và độ nhọn của lợi nhuận danh mục đầu tư sai lệch đáng kể so với các số liệu có thể cho thấy sư hợp lý các tiêu chuẩn này. Ngoài ra, chúng tôi sử dụng ba thử nghiệm phổ biến về tiêu chuẩn của bất kỳ phân phối nào – Shapiro-Wilk, D’Agostino’s K ^ 2 và thử nghiệm Anderson Darling – ở mức ý nghĩa thống kê là 5% để tiếp tục xác nhận sự nghi ngờ của chúng tôi về tính tiêu chuẩn với lợi nhuận của danh mục đầu tư.

Bảng 7 – Độ lệch của danh mục đầu tư, độ nhọn, và các bài thử nghiệm tiêu chuẩn

| PHÂN PHỐI TIÊU CHUẨN THEO LÝ THUYẾT | ĐIỂM CHUẨN | BNB | BNB + BTC | |

|---|---|---|---|---|

| Độ lệch | 0 | -1,42 | -1,33 | -1,76 |

| Độ nhọn | 3 | 16,9 | 18,6 | 20,7 |

| Thử nghiệm của Shapiro-Wilk | Vượt qua | Thất bại | Thất bại | Thất bại |

| Thử nghiệm của D’Agostino K^2 | Vượt qua | Thất bại | Thất bại | Thất bại |

| Thử nghiệm của Anderson Darling | Vượt qua | Thất bại | Thất bại | Thất bại |

Sự hiện diện của các phân phối “đuôi béo” (fat tail – phân phối có xác xuất nhận các giá trị ở 2 đuôi cao hơn so với phân phối chuẩn) trong lợi nhuận của ba danh mục đầu tư và đối với lợi nhuận của tiền điện tử đưa ra một cảnh báo quan trọng cho các nhà đầu tư, vì lý thuyết danh mục đầu tư hiện đại được thực hiện một mình – trong việc xem xét độ lệch của lợi nhuận và rủi ro đuôi – có thể dẫn đến sự đánh giá thấp một cách có hệ thống về rủi ro nhược điểm, như trường hợp trên “Ngày Thứ Năm Đen Tối”. Hầu hết các cổ phiếu, Bitcoin và các tài sản khác có rủi ro khác, thường thể hiện sự sai lệch tiêu cực.

Thật thú vị, BNB có độ lệch dương là 1,65, khiến nó tương tự với vị thế của các tài sản có độ lệch dương như VIX và tài sản trú ẩn an toàn (trong ví dụ sau chúng tôi sử dụng Quỹ trái phiếu kho bạc 1-3 năm của iShares Barclays ( SHY ).

Bảng 8 – Độ lệch của các tài sản khác nhau

| BTC | BNB | VIX | SHY |

|---|---|---|---|

| -0.373 | 1,65 | 3,38 | 0,90 |

Lợi nhuận độ lệch âm có nghĩa là người ta thường mong đợi nhìn thấy tài sản tạo ra lợi nhuận nhỏ nhưng liên tục và tổn thất lớn ít xảy ra hơn – như trường hợp của chứng khoán trong thời kỳ suy thoái và Bitcoin. Ngược lại, lợi nhuận độ lệch dương có nghĩa là người ta thường mong đợi nhìn thấy tài sản sẽ có tần suất lỗ cao nhưng với khoản lỗ nhỏ và lợi nhuận cao nhưng không thường xuyên. VIX là một ví dụ dễ hiểu về điều này, vì nó theo dõi sự biến động ngầm của chỉ số S&P500, thường trải qua các giai đoạn biến động thấp kéo dài (ví dụ, trong giai đoạn tăng giá sau năm 2008) trước khi được chú ý, nhưng tỷ lệ rút vốn và biến động tăng cao.

BNB cũng thể hiện tính chất của độ lệch dương nên nó có thể giải thích lý do tại sao đây sẽ là một bổ sung đặc biệt hữu ích cho danh mục đầu tư thường bao gồm các tài sản có độ lệch âm – giúp cho tổng thể của danh mục đầu tư có độ lệch gần về 0 và làm cho nó trở nên linh hoạt hơn với các sự kiện dài hạn .

4. Kết luận

Phân tích này đã bổ sung vào nghiên cứu một gợi ý về việc thêm một lượng nhỏ tiền mã hóa vào danh mục đầu tư truyền thống có thể khiến cho danh mục đầu tư cải thiện đáng kể lợi nhuận và rủi ro theo đó cũng sẽ được điều chỉnh lại. Trong nội dung về BNB, chúng tôi đã chỉ ra cách bổ sung để có thể cân bằng lại danh mục đầu tư, nhằm mang lại lợi ích đa dạng hóa và cả danh mục dùng phương pháp “tái cân bằng dựa trên chấp nhận rủi ro” và “tái cân bằng hàng tháng” sẽ được cân bằng với việc phân bổ mục tiêu 5% vào BNB, lại vượt trội hơn rất nhiều so với danh mục đầu tư mà không có tiền mã hóa. Điều thú vị là trong thời gian nghiên cứu, danh mục đầu tư của BNB cũng vượt trội so với danh mục đầu tư với khối lượng mục tiêu tương ứng là 2,5%, đối với cả BNB và BTC, dẫu cho BNB có tương quan trung bình thấp hơn so với Bitcoin.

Một khía cạnh chưa được kiểm tra trong việc áp dụng lý thuyết của danh mục đầu tư hiện đại vào thị trường tiền mã hóa là ảnh hưởng của sự sai lệch và lợi nhuận sụt giảm đối với rủi ro của nhà đầu tư và lợi nhuận kỳ vọng . Chúng tôi đã chỉ ra cách thức – do một lượng lớn sai lệch và “độ nhọn” – danh mục đầu tư truyền thống và danh mục đầu tư có tiền mã hóa có lợi nhuận không tuân theo phân phối tiêu chuẩn và thường sẽ bị sai lệch. Thực tế này có thể khiến các nhà đầu tư đánh giá thấp rủi ro sụt giá nếu họ không hiểu đúng thực tế này. BNB, thật thú vị, đã có lợi nhuận dương trong hai năm qua, cho phép nó hoạt động như một phương tiện để các nhà đầu tư phòng ngừa rủi ro giảm giá hiện tại, đặc biệt rõ ràng trong danh mục đầu tư bao gồm các tài sản có độ lệch âm.

————————————————-*** ————————————————

Báo cáo này là phần thứ hai trong loạt bài của chúng tôi về quản lý danh mục đầu tư với tiền mã hoá và tài sản kỹ thuật số. Nó được viết với sự hợp tác của 21Shares. 21Shares cho phép các nhà đầu tư tiếp xúc với tiền mã hoá một cách dễ dàng, an toàn và theo cách được quy định trên SIX Swiss Exchange.

————————————————-*** ————————————————

Tài liệu tham khảo

- Binance Research (2019). Exploring the diversification benefits with Bitcoin. https://research.binance.com/analysis/bitcoin-diversification-benefits

- Binance Research (2020). 2019 – Annual Crypto-Correlations Review. https://research.binance.com/analysis/annual-crypto-correlations-2019

- Hougan, M. (2018). Bitwise Investments. The Case for Crypto In An Institutional Portfolio (2018). https://static.bitwiseinvestments.com/Research/Bitwise-The-Case-For-Crypto-In-An-Institutional-Portfolio.pdf

- Ige, L (2019). Portfolio Optimization With Crypto Assets. https://www.amun.com/img/uploads/amun-portfolio-optimization-with-crypto.pdf

Nguồn: Binance Research– Tổng hợp và biên tập bởi Syndicator Team

Group giao lưu và thảo luận: https://www.fb.com/groups/BinanciansVietnam

Telegram Chat: https://t.me/BinanciansVN

Telegram ANN: https://t.me/BinanciansVN_ANN