Tại sao có sự bất hợp lý về mặt kinh tế của các thợ đào khi phân bổ tài nguyên tính toán giữa BTC, BCH và BSV?

Dịch và biên tập từ Binance Research, 18 tháng 12 năm 2019

————————***————————

Những vấn đề đáng chú ý

- Giá Bitcoin (BTC) liên tục tăng, việc “mining” tiền mã hoá đã trở thành một lĩnh vực có doanh thu hàng tỷ đô la và ngày càng phát triển riêng biệt, thể hiện rõ trong sự thống trị ngày càng tăng của ASIC.

- Kể từ tháng 8 năm 2017, Bitcoin đã trải qua một số đợt “Hark fork”, dẫn đến không chỉ có các blockchain mới, mà có cả các tài sản mới. Cụ thể, một trong những đồng tiền quan trọng (tính theo vốn hoá thị trường) là Bitcoin Cash (BCH) (tháng 8 năm 2017), tự nó đã “forked” vào tháng 11 năm 2018 , dẫn đến việc tạo ra Bitcoin SV (BSV) .

- Mặc dù ba loại tiền mã hoá này giao dịch với các mức giá rất khác nhau, nhưng các cơ chế cơ bản chủ yếu giống nhau. Đáng chú ý nhất là cả ba blockchains đều sử dụng chức năng hàm băm giống nhau.

- Binance Research thiết lập lý thuyết rằng lợi nhuận khai thác (được tính bằng tổng số phần thưởng bằng USD chia cho độ khó khai thác trung bình) của mỗi đồng tiền không nên phân kỳ trong dài hạn .

- Mặt khác, kết quả thực nghiệm cho thấy Bitcoin SV (BSV) đã được khai thác với chi phí cơ hội đáng kể trong nửa đầu năm 2019. Trong khi tỷ lệ phần thưởng cho độ khó tương ứng của BTC và BCH bằng cách nào đó phù hợp hơn vào năm 2019, Bitcoin Cash (BCH) cũng được khai thác tạm thời với chi phí cơ hội , tuy nhiên, ít quan trọng hơn nhiều so với tổng doanh thu khai thác trong giai đoạn này.

- Các lý do về tiềm năng sau này cho việc phân bổ khai thác dưới mức tối ưu bao gồm: các điều kiện thanh khoản khác nhau, thiếu một phần các sản phẩm phái sinh (để phòng ngừa rủi ro về giá trong tương lai), phần thưởng bổ sung từ khai thác hợp nhất và sự khác biệt trong cấu trúc của các nhóm khai thác .

- Tuy nhiên, không có lý do nào trong số này giải thích đầy đủ về sự khó khăn kéo dài của Bitcoin SV với lợi nhuận khai thác thấp nhất đáng kể trong nửa đầu năm 2019. Kết quả là, phát hiện này có thể suy đoán các hoạt động khai thác có thể phi lý , có thể do các yếu tố chính trị hoặc các lực lượng phi kinh tế khác nằm ngoài phạm vi của báo cáo này.

————————————————*****————————————————

Khi thị trường chứng kiến Bitcoin có sự tăng giá ngoạn mục, lĩnh vực “mining” đã nhanh chóng chuyên nghiệp hóa, đi từ các hoạt động cá nhân nhỏ đến các trang trại, nhà máy khai thác lớn. Trong quá trình này, đã một số sự kiện “forks” đã xảy ra trong những năm qua, trong đó nổi bật nhất là việc “hard-fork” dẫn đến việc tạo ra Bitcoin Cash vào tháng 8 năm 2017. Thứ hai là hard-fork Bitcoin Cash, kết quả là cuộc chiến “hash-war” nổi tiếng vào tháng 11 năm 2018.

Hầu hết các đồng tiền tạo ra từ “fork” đều có chung chức năng hàm băm , khiến chúng có thể tương tác với nhau từ góc độ “mining”. Do đó, báo cáo này phân tích xem các công ty “mining” có hợp lý trong cách họ phân bổ tài nguyên khai thác của họ (ví dụ: hashpower) trên Bitcoin (BTC), Bitcoin Cash (BCH) và Bitcoin SV (BSV) hay không.

1. Tổng quan về lĩnh vực “mining” Bitcoin

1.1 Sự thống trị của Bitcoin ASIC

Kể từ khối ban đầu của nó, các hoạt động khai thác Bitcoin đã lần đầu tiên xoay vòng từ CPU đến GPU; kể từ năm 2014, BTC đã được khai thác chủ yếu bởi các Vi Mạch tích hợp chuyên dụng cho ứng dụng (ASIC).

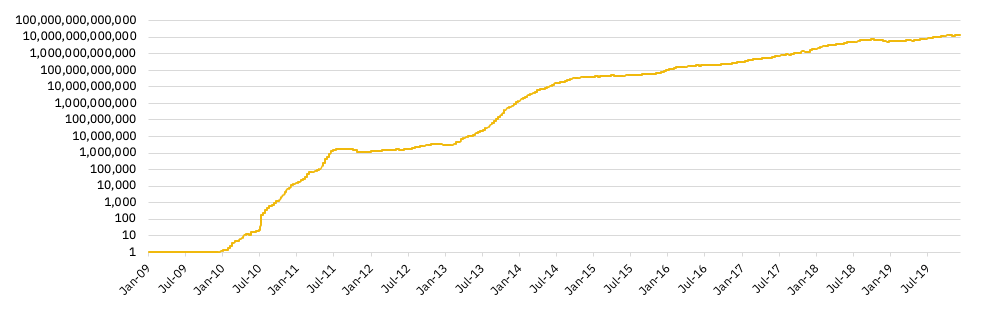

Biểu đồ 1 – Độ khó khai thác của Bitcoin (BTC) (log scale)

Như được minh họa bởi biểu đồ 1, độ khó khai thác của Bitcoin đã tăng lên đáng kể bắt đầu từ năm 2010. Trước năm 2010, độ khó khai thác vẫn không đổi trong khoảng 1, thời gian này có dự đoán rằng Satoshi là người khai thác mọi thứ bởi chính mình.

Về khai thác Bitcoin, có bốn thay đổi mô hình chính (và năm giai đoạn) trong 10 năm này:

- Satoshi và “bạn bè của ông ấy”: trong vài tháng đầu tiên của sự hình thành blockchain của bitcoin, độ khó khai thác của nó vẫn không đổi , cho thấy việc khai thác được thực hiện bởi (1) một cá nhân hoặc (2) một nhóm người phối hợp.

- CPU (Bộ xử lý trung tâm): ban đầu, Bitcoin được khai thác công khai bởi CPU.

- GPU (Đơn vị xử lý đồ họa): sau đó, khai thác BTC chuyển đổi từ CPU sang GPU.

- FGPA (Vi mạch bán dẫn dùng cấu trúc mảng logic) 1 : vào cuối năm 2011, FPGA đã thu hút được sự quan tâm từ các thợ mỏ. Với FPGA, các chip chuyên dụng đã được cài đặt theo trình tự và mẫu chính xác để cải thiện khả năng dự đoán hàm băm cho một máy tính được chỉ định.

- ASIC (Vi mạch tích hợp chuyên dụng cho ứng dụng): kể từ năm 2014, Bitcoin gần như chỉ bị chi phối bởi các công ty khai thác ASIC. Trong cuộc chiến khai thác, kỷ nguyên ASIC cũng được chia thành ba khía cạnh cốt lõi:

- Mở rộng với nhiều nhà cung cấp thiết bị ASIC tham gia vào thị trường.

- Hợp nhất trong ngành công nghiệp thiết bị khai thác ASIC hướng tới một nhóm độc quyền thống trị bởi Bitmain và Bitfury .

- Sự tăng trưởng của nhóm khai thác ASIC.

Gần đây, sự độc quyền của nhóm ASIC đã bắt đầu mất thị phần bởi những người mới tham gia vào thị trường như Ebang (ví dụ, Ebang E12 +) và Innosilicon (ví dụ, Innosilicon T3 + Pro).

Nhờ sự thống trị của ASIC, hashpower chuyên dụng của Bitcoin tăng theo cấp số nhân, dẫn đến sự leo thang rất lớn về độ khó của việc khai thác Bitcoin. Giá Bitcoin tăng liên tục cũng khiến ASIC ngày càng trở nên hữy dụng đối với nhiều người mới tham gia vào cuộc đua khai thác khối.

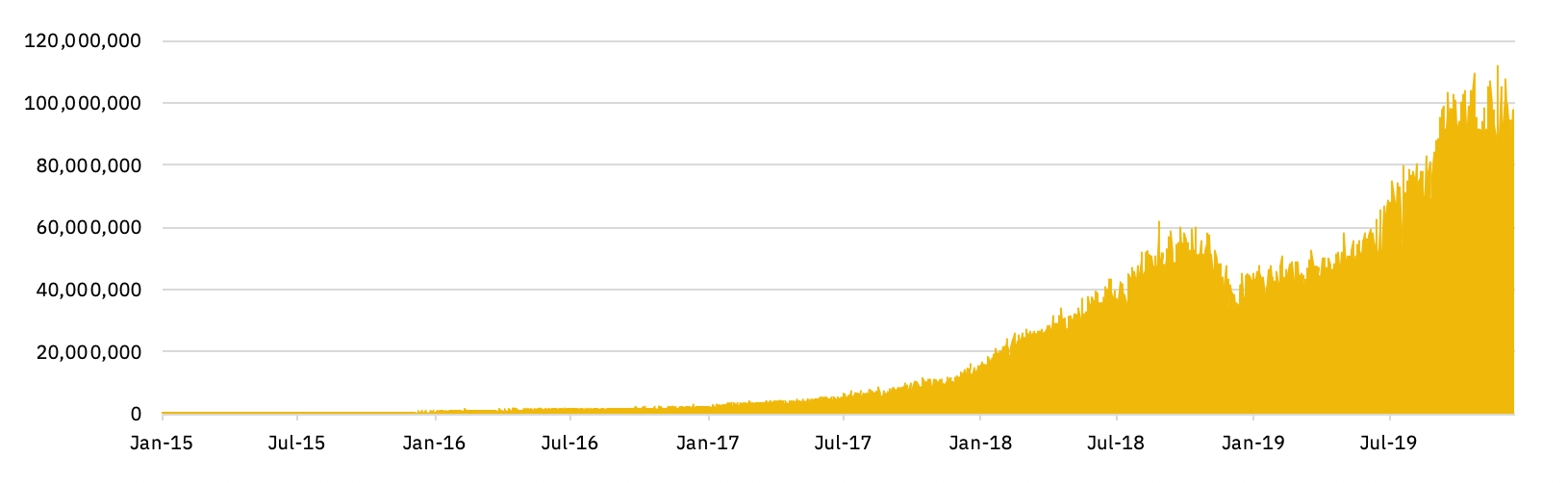

Biểu đồ 2 – Khai thác hashrate trong kỷ nguyên ASIC của năm 2014 (2015-2019) (tính theo TH / giây)

Vào ngày 1 tháng 1 năm 2015, hashrate ước tính đứng ở mức 0,033 EH/giây ( 33PH/giây). Từ tháng 1 năm 2015 đến giữa năm 2018, hashrate đã tăng gần như theo cấp số nhân lên mức cao 5,5 EH / giây (vào ngày 10 tháng 8 năm 2018), tăng hơn 15.000% .

Tuy nhiên, hashrate của Bitcoin đã giảm trong nửa cuối năm 2018, có khả năng do thị trường “downtrend” dài hạn, giá BTC đã giảm mạnh từ mức đỉnh ở ~20.000$ xuống ~3.000$. Kể từ tháng 1 năm 2019, hashrate của nó đã tăng trưởng đều đặn trở lại và hiện đang ở mức cao nhất mọi thời đại với giá trị ước tính đạt được lần đầu tiên tại 10 EH / giây (vào ngày 27 tháng 11 năm 2019).

1.2 Bitcoin và những lần “fork” của nó

“Fork” là sự kiện thường xuyên trong ngành công nghiệp tiền mã hoá 2 . Chúng có thể được phân thành hai loại: soft forks và hard forks. Binance Academy định nghĩa một hard fork như sau:

Một hard fork là một thay đổi trong giao thức tiền mã hoá không tương thích với các phiên bản trước, có nghĩa là các “nodes” không cập nhật lên phiên bản mới sẽ không thể xử lý giao dịch hoặc đẩy các khối mới lên blockchain.

Hard-fork thường được sử dụng cho các thay đổi đáng kể trong giao thức blockchain, vì các sự kiện này buộc tất cả các nhà khai thác node phải nâng cấp lên phiên bản mới.

Vì các Hard-fork không tương thích ở một thời điểm trong quá khứ, chúng thường dẫn đến việc tạo ra các side-chains và sẽ chết nhanh chóng một khi tất cả các “nodes” di chuyển sang giao thức mới. Tuy nhiên, trong một số trường hợp, các hard-fork gây tranh cãi, với các thợ mỏ không đạt được thỏa thuận về việc có chấp nhận thay đổi trong giao thức hay không. Kết quả là, các hard-fork có thể dẫn đến hai giao thức độc lập, dẫn đến hai blockchain cạnh tranh cho cùng một tài nguyên máy tính được cung cấp bởi các thợ mỏ.

Ví dụ nổi bật nhất là việc fork giữa Bitcoin và Bitcoin Cash vào tháng 8 năm 2017, sau đó là Bitcoin Cash fork, dẫn đến cuộc chiến “hash-war” vào tháng 11 năm 2018.

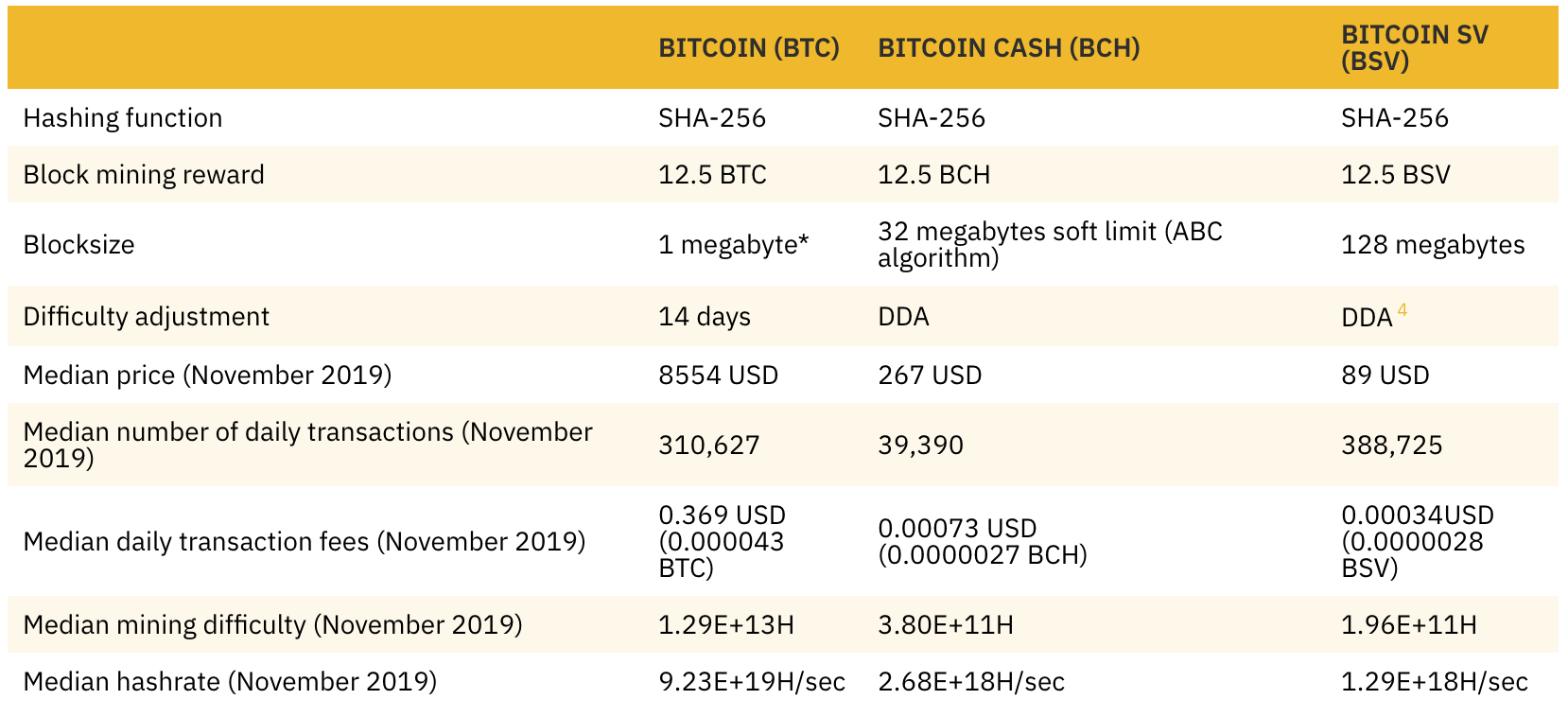

Bảng dưới đây mô tả những điểm tương đồng và khác biệt chính giữa Bitcoin (BTC), Bitcoin Cash (BCH) và Bitcoin SV (BSV) 3 .

Bảng 1 – So sánh giữa Bitcoin, Bitcoin Cash và Bitcoin SV

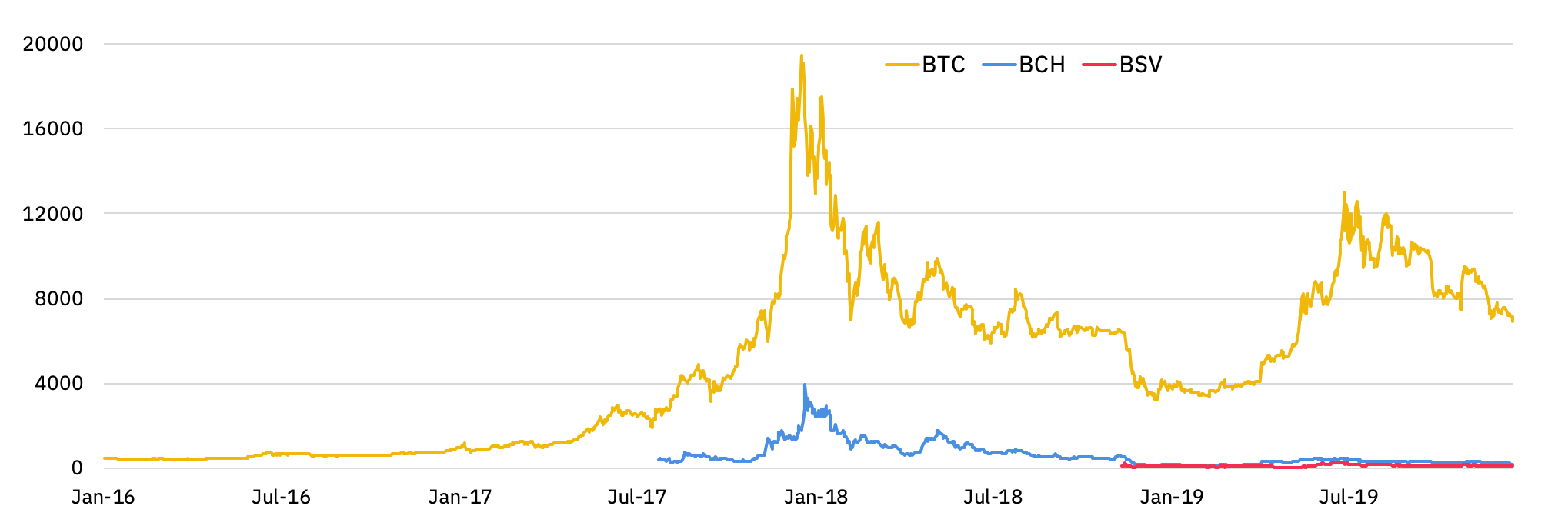

Biểu đồ 3 – So sánh Giá giữa BTC, BCH và BSV (bằng USD)

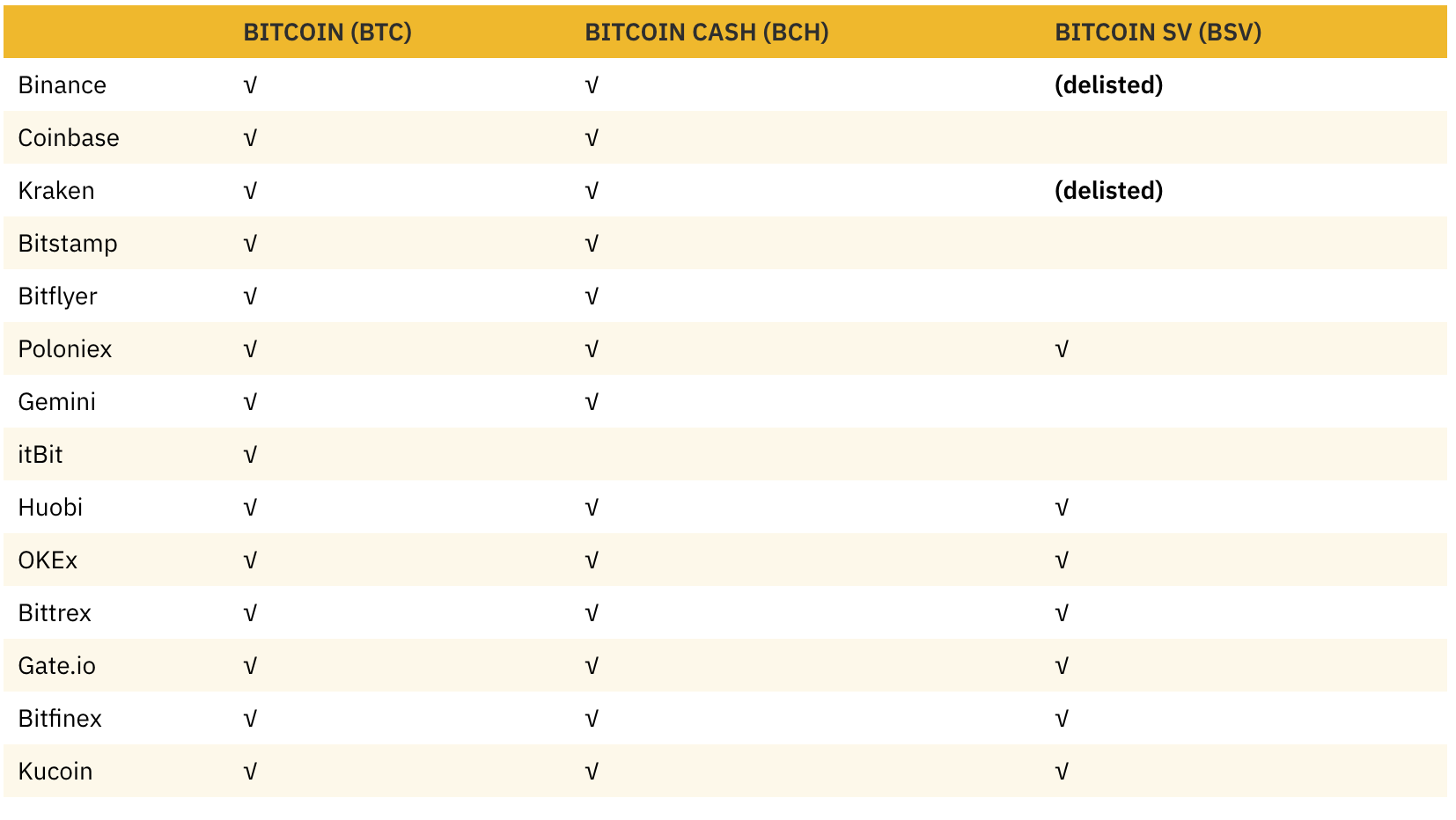

Bảng dưới đây mô tả các sàn giao dịch “giao ngay” (spot exchange) hỗ trợ niêm yết cho ba phiên bản này của Giao thức Bitcoin, như được định nghĩa trong whitepaper được viết bởi Satoshi Nakamoto vào năm 2009.

Bảng 2 – Các sàn Giao dịch giao ngay niêm yết Bitcoin, Bitcoin Cash và Bitcoin SV

Gần như tất cả các sàn giao dịch hàng đầu đều hỗ trợ cả Bitcoin và Bitcoin Cash để giao dịch, thường là làm tài sản cơ sở với các cặp altcoin và với các stablecoin USD (ví dụ: USDT, USDC). Tuy nhiên, sự hỗ trợ cho Bitcoin SV (BSV) không được phổ biến rộng rãi. Chẳng hạn, một số sàn giao dịch lớn hàng đầu (ví dụ: Coinbase) chưa bao giờ niêm yết bất kỳ cặp nào với BSV trong khi các nền tảng khác đã hủy niêm yết BSV (Kraken, Binance).

Trong số mười sàn giao dịch được Bitwise chọn trong đề xuất ETF 5 , chỉ có Poloniex và Bittrex hỗ trợ BSV và các cặp giao dịch này cho thấy khối lượng giao dịch hàng ngày thấp (từ 100.000$ đến 1.000.000$ trong tháng 11 năm 2019).

1.3 Tổng quan về các nhóm khai thác hiện có

Trong phần này, chúng ta tìm hiểu các nhóm khai thác quan trọng nhất về Bitcoin (BTC), Bitcoin Cash (BCH) và Bitcoin SV (BSV).

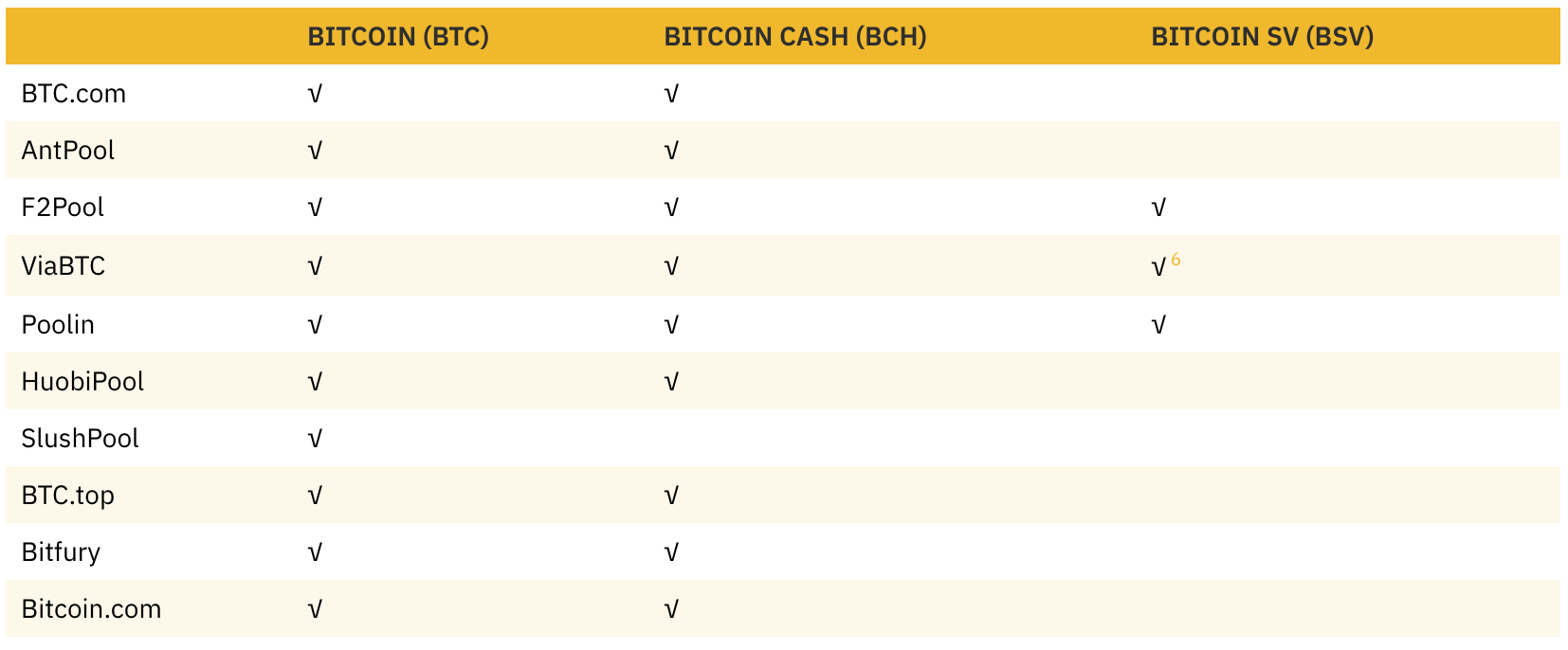

Bảng 3 – Hỗ trợ cho BTC, BCH và BSV từ các nhóm khai thác lớn nhất

Các khối Bitcoin SV hầu hết được khai thác bởi các nhóm nhỏ như CoinGeek (chỉ BSV), Mempool (BSV và BTC), SVPool (BSV) và Sigma Pool (BTC, BSV và LTC). Tính đến ngày 16 tháng 12 năm 2019, CoinGeek và SVPool chiếm hơn 35% tổng số hashpower 7 .

1.4. Sự phá vỡ các phần thưởng khai thác

Đối với bất kỳ blockchain giao thức PoW nào, phần thưởng khai thác có thể được chia thành hai thành phần cốt lõi: phần thưởng khai thác khối (được phân phối trong giao dịch coinbase) và phí giao dịch.

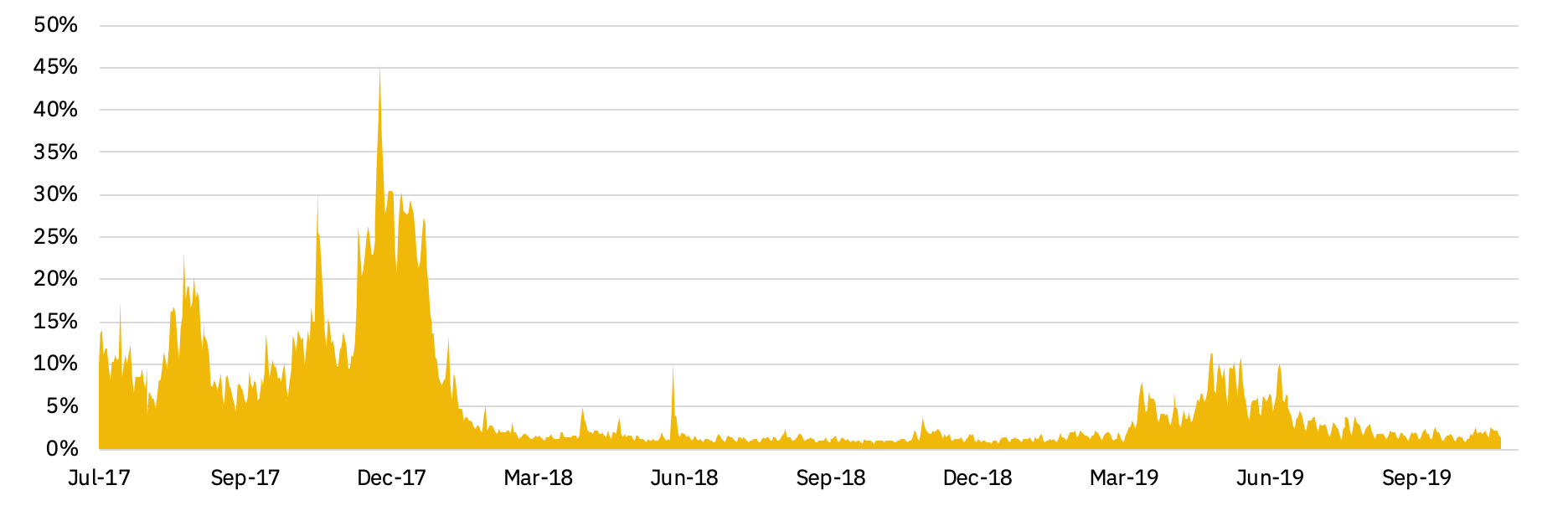

Biểu đồ 4 – Đóng góp của phí giao dịch (%) vào tổng số phần thưởng khai thác cho BTC kể từ tháng 7 năm 2017

Sự đóng góp của phí giao dịch liên quan đến tổng phần thưởng khai thác (nghĩa là tổng phí giao dịch và phần thưởng khai thác khối) dao động theo thời gian. Nó dần dần tăng lên đến đỉnh điểm vào tháng 12 năm 2017, khi mạng bị tắc nghẽn và phí sau đó tăng vọt (cao tới 20 USD cho một giao dịch). Trong giai đoạn này, phí giao dịch chiếm tới 40% tổng số phần thưởng, tức là cao gần bằng phần thưởng khai thác khối. Tuy nhiên, sau đó, đóng góp của phí giao dịch vào tổng phần thưởng khai thác giảm và nằm trong khoảng từ 3% đến 7% .

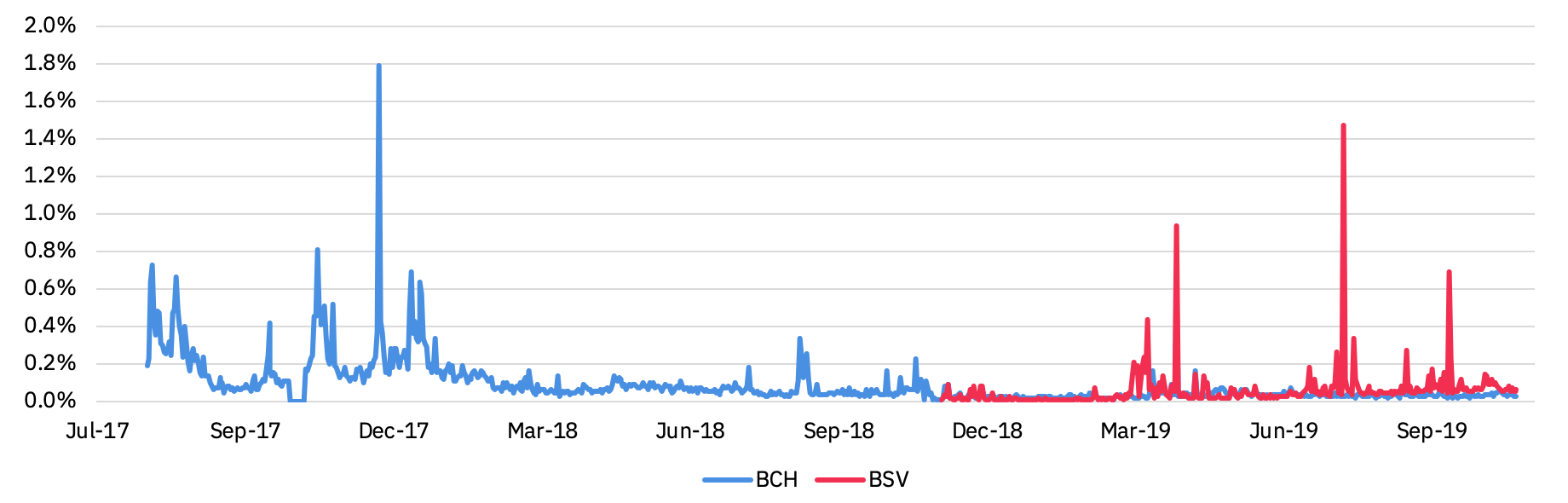

Ngược lại, phí giao dịch của cả Bitcoin Cash và Bitcoin SV, đóng góp ở mức độ thấp hơn nhiều vào tổng số phần thưởng khối, như được minh họa bằng biểu đồ bên dưới.

Biểu đồ 5 – Đóng góp của phí giao dịch (%) vào tổng số phần thưởng khai thác cho BCH & BSV kể từ tháng 8 năm 2017

Đối với cả BCH và BSV, những người khai thác đã nhận được phần thưởng từ phí giao dịch gần như không đáng kể so với BTC. Chẳng hạn, các giao dịch thường chiếm ít hơn 0,1% tổng số phần thưởng khai thác cho cả BCH và BSV (với các đột biến nhỏ theo thời gian).

2. Phân bổ tài nguyên khai thác

Trong phần này, vấn đề phân bổ tài nguyên khai thác được thảo luận từ góc độ hiệu quả. Hơn nữa, hai phần tiếp theo phân tích mối quan hệ thực nghiệm tương ứng giữa:

- Bitcoin (BTC) & Bitcoin Cash (BCH) (tháng 8 năm 2017 – tháng 11 năm 2018)

- Bitcoin (BTC), Bitcoin Cash (BCH) & Bitcoin SV (BCH) (tháng 11 năm 2018 – tháng 12 năm 2019)

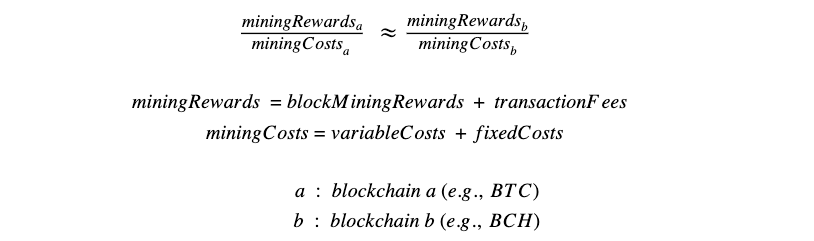

2.1 Lý thuyết phân bổ nguồn lực hiệu quả

Theo Binance Research, vấn đề phân bổ khai thác có thể được gọi là vấn đề phân bổ nguồn lực hiệu quả, từ góc độ của những người tham gia trong ngành khai thác Bitcoin: Thợ đào sử dụng thuật toán SHA-256 (ASIC) .

Cụ thể, đối với hai blockchain có giao thức Proof-of-Work (PoW) có cùng chức năng băm (ví dụ: SHA256), lợi nhuận của cả hai blockchain không nên phân kỳ trong dài hạn.

Từ góc độ toán học, bộ phương trình sau có thể được viết như sau.

Chi phí cố định chủ yếu bao gồm chi phí mua ASIC và chạy một node, v.v. Mặc dù chi phí cố định không đáng kể, các chi phí này sẽ được bỏ qua cho phần còn lại của phân tích này vì chúng giống hệt nhau cho BCH, BSV và BTC; do đó, phân tích này chỉ tập trung vào lợi nhuận của các coin có cùng chức năng băm (ví dụ: SHA256).

Do đó, chi phí biến đổi có ý nghĩa hơn; chúng là một hàm của giá điện, nhân với tổng công suất được sử dụng cho việc tìm kiếm hàm băm.

Mặc dù chi phí khai thác không thể ước tính trực tiếp, độ khó của khối cần sức mạnh tính toán cao cần thiết để tìm ra hàm băm chính xác để thêm một khối vào chuỗi. Do đó, phương trình sau đây có thể được đặt ra để mô tả mối quan hệ này.

Giả sử rằng các công ty khai thác không sở hữu thông tin quan trọng về xu hướng giá ngắn hạn của tài sản được khai thác, tỷ lệ phần thưởng khai thác chia cho độ khó khai thác sẽ hội tụ trong dài hạn , hoặc ít nhất, không nên phân kỳ đáng kể trong dài hạn .

2.2 Nghiên cứu giữa Bitcoin và Bitcoin Cash (2017 – 2018)

Trong mục này, chúng tôi nghiên cứu phiên bản “fork” đầu tiên của Bitcoin, kết quả là tạo ra Bitcoin Cash.

Đầu năm 2017, phí giao dịch trên chuỗi đã tăng lên và bắt đầu cản trở cơ hội để Bitcoin được tiếp cập và sử dụng hiệu quả như tiền kỹ thuật số thông dụng. Do đó, một số nhân vật có tầm ảnh hưởng của Bitcoin đã ủng hộ việc đề xuất tăng kích thước khối, cho rằng Satoshi không bao giờ có ý định để phần thưởng khối được đặt ở mức 1MB mãi mãi. Tuy nhiên, các bên khác đã từ chối mọi sai lệch so với đề xuất ban đầu, chẳng hạn như tăng kích thước khối tối đa.

Trong khi đó, các giải pháp thay thế như SegWit hoặc các giải pháp lớp 2 khác như sử dụng Lightning Network được đề xuất là giải pháp thích hợp hơn để mở rộng quy mô Bitcoin.

Cuộc tranh luận sôi nổi này dẫn đến việc cả hai bên không tìm được sự đồng thuận về tương lai của Bitcoin. Cuối cùng đã dẫn đến việc tạo ra Bitcoin Cash (BCH) vào ngày 1 tháng 8 năm 2017.

2.2.1 Tóm tắt về việc phân chia chuỗi gây tranh cãi đầu tiên của Bitcoin

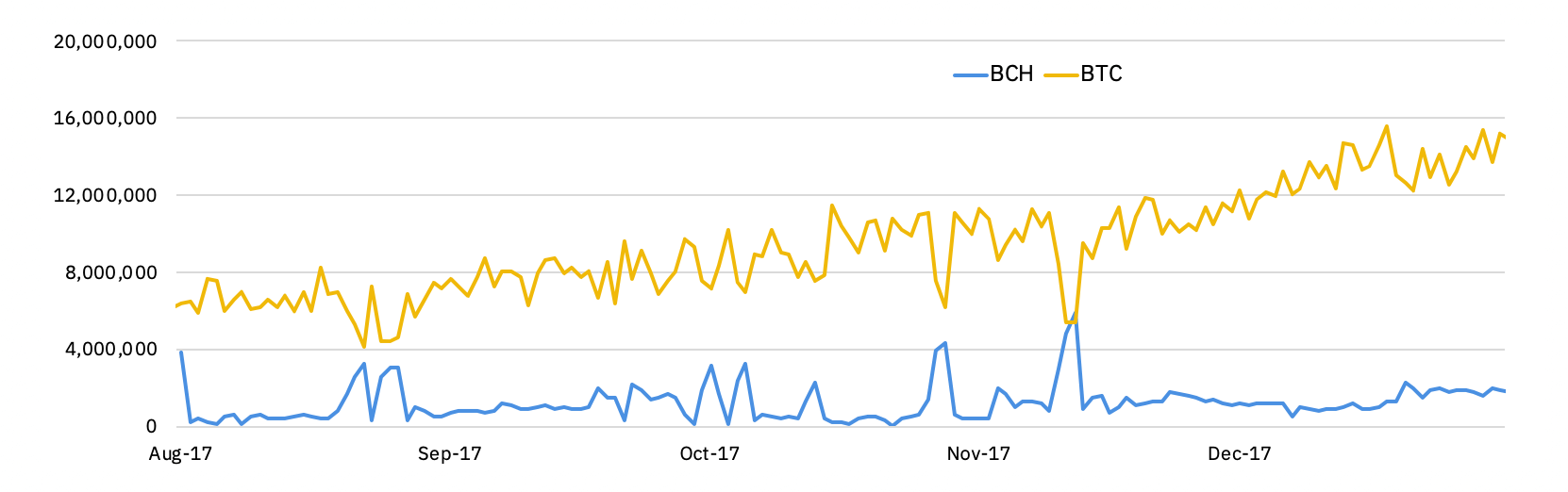

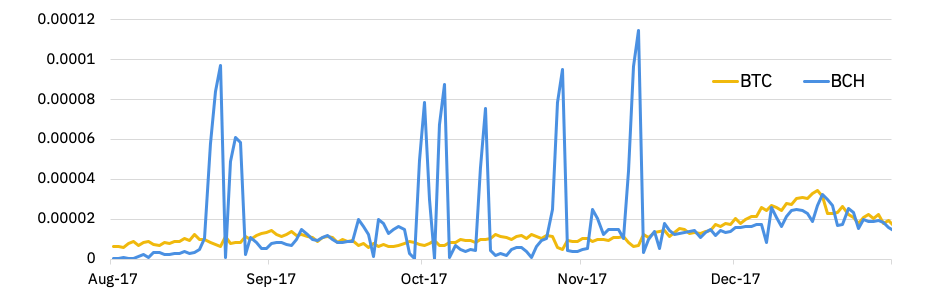

Biểu đồ 6 – Hashrate của BTC/BCH từ ngày 1 tháng 8 đến ngày 31 tháng 12 năm 2017 (TH / giây)

Kể từ ngày Bitcoin hard-fork (1 tháng 8 năm 2017), hashrate của Bitcoin Cash chỉ vượt một lần so với Bitcoin: khoảng giữa tháng 10 năm 2017.

Hơn nữa, sự khác biệt giữa cả hai hàm băm tăng lên, cũng như tỷ lệ giá giữa một đơn vị Bitcoin và một đơn vị Bitcoin Cash, như được minh họa bằng biểu đồ 6 và 7.

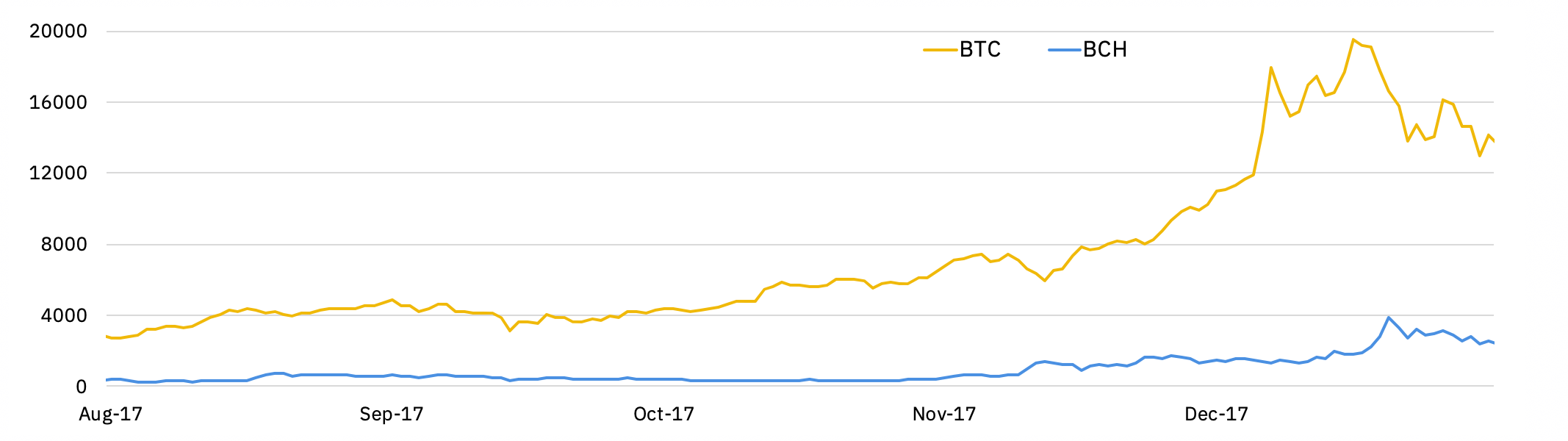

Biểu đồ 7 – Giá đóng cửa hàng ngày BTC / BCH (ngày 1 tháng 8 – ngày 31 tháng 12 năm 2017) (USD)

Sau đợt hard-fork (ngày 1 tháng 8 năm 2017), các nhà phát triển Bitcoin Cash đã giới thiệu về khái niệm Điều chỉnh độ khó khẩn cấp (EDA). Mục đích chính của nó là khuyến khích các công ty khai thác xử lý các giao dịch của BCH thay vì BTC.

Tuy nhiên, do sự biến động mạnh mẽ của hashrate, cơ chế điều chỉnh độ khó của Bitcoin Cash đã được cập nhật vào ngày 13 tháng 11 năm 2017 8 . Kể từ đó, thuật toán mới dựa trên (hiện được sử dụng) đường trung bình động 144-block để điều chỉnh độ khó của mọi khối. Các tham số cho việc điều chỉnh là khối lượng công việc được thực hiện và thời gian trải qua của 144 khối trước đó.

Biểu đồ 8 – Tỷ lệ phần thưởng cho độ khó khai thác BTC / BCH (ngày 1 tháng 8 – ngày 31 tháng 12 năm 2017)

Trước khi nâng cấp vào tháng 11 năm 2017, lợi nhuận khai thác (được đo bằng tỷ lệ phần thưởng cho độ khó) của BCH dao động rất nhanh do thuật toán độ khó khai thác mới của nó, dẫn đến sự điều chỉnh mạnh mẽ về độ khó khai thác của BCH. Sau khi nâng cấp, sự biến động trong lợi nhuận khai thác của BCH giảm xuống, dẫn đến việc phần thưởng cho độ khó trở nên ít biến động hơn.

Tuy nhiên, lợi nhuận của BCH vẫn thấp hơn BTC trong một vài tháng .

Điều này có khả năng được giải thích bằng sự đóng góp ngày càng tăng của phí giao dịch vào tổng số phần thưởng cho Bitcoin trong giai đoạn này (biểu đồ pre-hashwar 4), dẫn đến lợi nhuận khai thác Bitcoin cao hơn Bitcoin Cash.

Vì phí giao dịch không thể dự đoán trước hoàn toàn, thành phần phần thưởng khai thác này có thể không được các nhà khai thác dự đoán đúng khi quyết định phân bổ tài nguyên máy tính để khai thác BTC hay BCH.

2.2.2 Phân tích kết quả (tháng 12 năm 2017 – tháng 11 năm 2018)

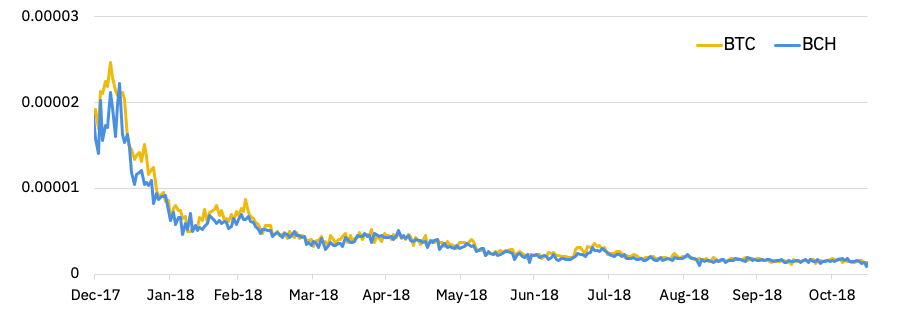

Biểu đồ 9 – Tỷ lệ phần thưởng cho độ khó khai thác BTC / BCH (ngày 31 tháng 12 năm 2017 – ngày 14 tháng 11 năm 2018)

Kể từ đầu năm 2018, lợi nhuận khai thác của Bitcoin và Bitcoin Cash đã hội tụ đáng kể và kể từ tháng 3 năm 2018, những khoản này gần như bằng nhau, có khả năng giảm đóng góp phí giao dịch của tổng số phần thưởng khai thác của BTC. Sự giảm lợi nhuận khai thác của cả hai loại tiền mã hoá, được biểu thị bằng tổng số phần thưởng khai thác hàng ngày chia cho độ khó, chủ yếu được giải thích bởi sự tiến bộ ngày càng tăng của máy móc khai thác ASIC có sẵn. Trong khi đó, phần thưởng độ khó khai thác cao hơn từ tháng 6 đến tháng 7 năm 2018 có thể được giải thích bằng việc tăng đột biến phí giao dịch trên blockchain Bitcoin (xem biểu đồ 3), dẫn đến đóng góp quan trọng hơn vào tổng số phần thưởng khai thác.

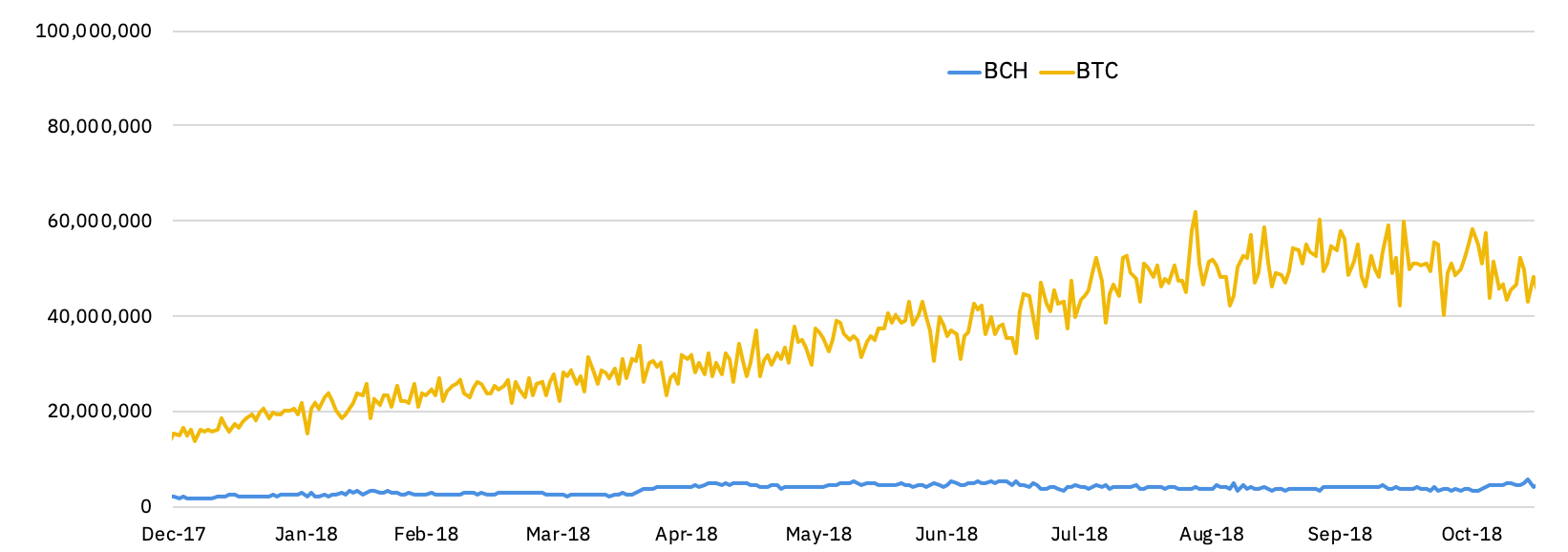

Biểu đồ 10 – Hashrates BTC / BCH (ngày 31 tháng 12 năm 2017 – ngày 14 tháng 11 năm 2018) trong TH / giây

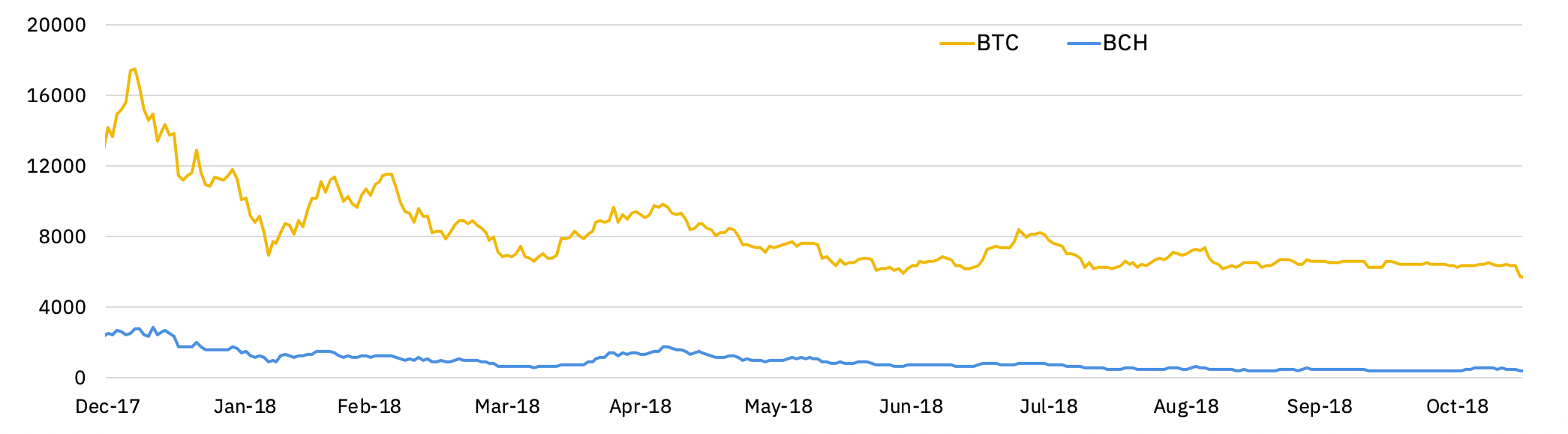

Biểu đồ 11 – Giá đóng cửa hàng ngày BTC / BCH (ngày 31 tháng 12 năm 2017 – ngày 14 tháng 11 năm 2018) bằng USD

2.3 Nghiên cứu giữa Bitcoin, Bitcoin Cash và Bitcoin SV (giai đoạn 2018-2019)

2.3.1 Kết quả sau hard-fork: cuộc chiến “hash-war” của Bitcoin Cash

Sự kiện hard-fork của Bitcoin Cash, xảy ra tại block 609.136 10 , đã dẫn đến một cuộc chiến về hashrate (gọi tắt là hash-war) (hashrate có thể xem như tốc độ để đo một tính toán đang hoàn thành một hoạt động giải thuật toán trong mã Bitcoinđể xác định phiên bản Bitcoin Cash nào là hợp pháp nhất). Cuộc chiến này xảy ra rất tốn kém và chủ yếu là không vì kinh tế vì nó đã gây thiệt hại ước tính khoảng 278.000 USD cho các công ty khai thác BCH và 439.000 USD cho các công ty khai thác BSV trong khoảng thời gian chỉ 24 giờ 11 .

Theo Jiang Zhuoer (CEO của BTC.TOP), cuộc chiến hashrate giữa BCHABC và BCHSV được xây dựng dựa trên mô hình lý thuyết trò chơi, được tóm tắt trong bài viết xuất sắc của ông .

Trong mô hình của Jiang Zhuoer, được xác định trước khi cuộc chiến hashrate, có bốn kịch bản có thể xảy ra dẫn đến có hai kết quả tiềm năng: (1) BCH không tách ra; (2) BCH tách thành BCH / BSV.

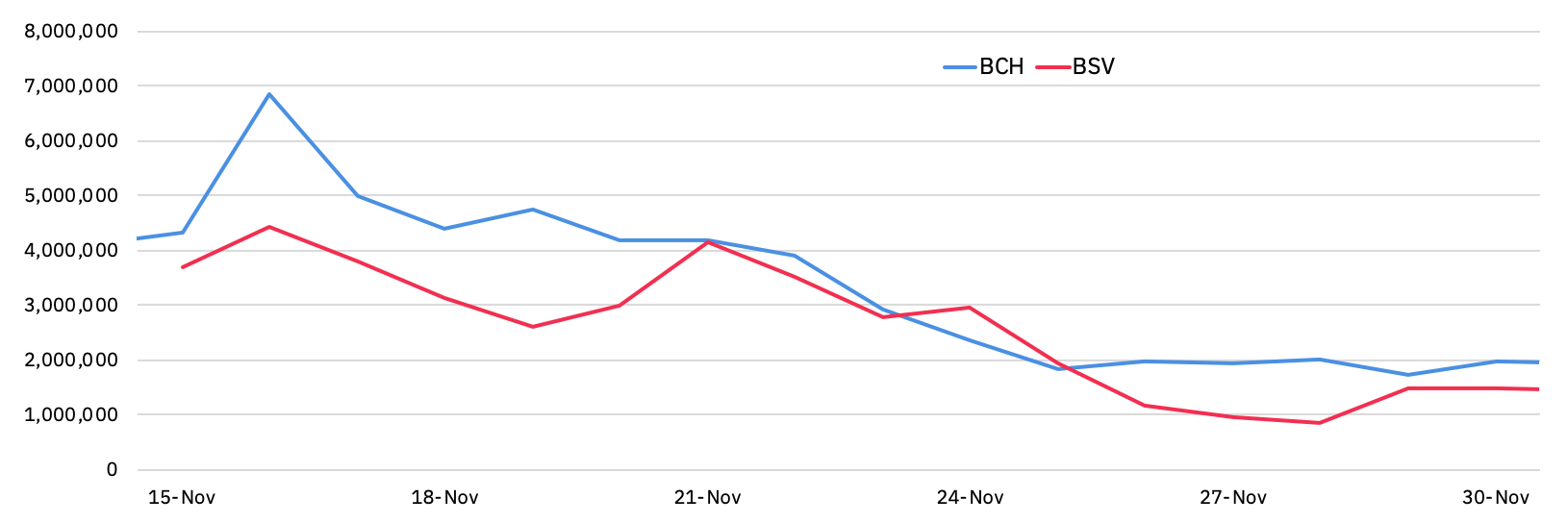

Biểu đồ 12 – BCH/BSV (ngày 15 tháng 11 năm 2018 – ngày 30 tháng 11 năm 2019) trong TH / giây

Cuối cùng, kịch bản thứ hai đã diễn ra và BCH chia tách thành “BCHABC” (BCH) và “BCHSV” (BSV). BTC.TOP sau đó đã ngừng hỗ trợ cho Bitcoin SV một vài tháng sau.

2.3.2 Phân tích sau cuộc chiến “hash-war“

Kể từ khi kết thúc cuộc chiến hash-war, cả hai chuỗi vẫn tồn tại và BCH đã vượt lên trên BSV cả từ góc độ giá cả và hashrate, như minh họa trong biểu đồ dưới đây.

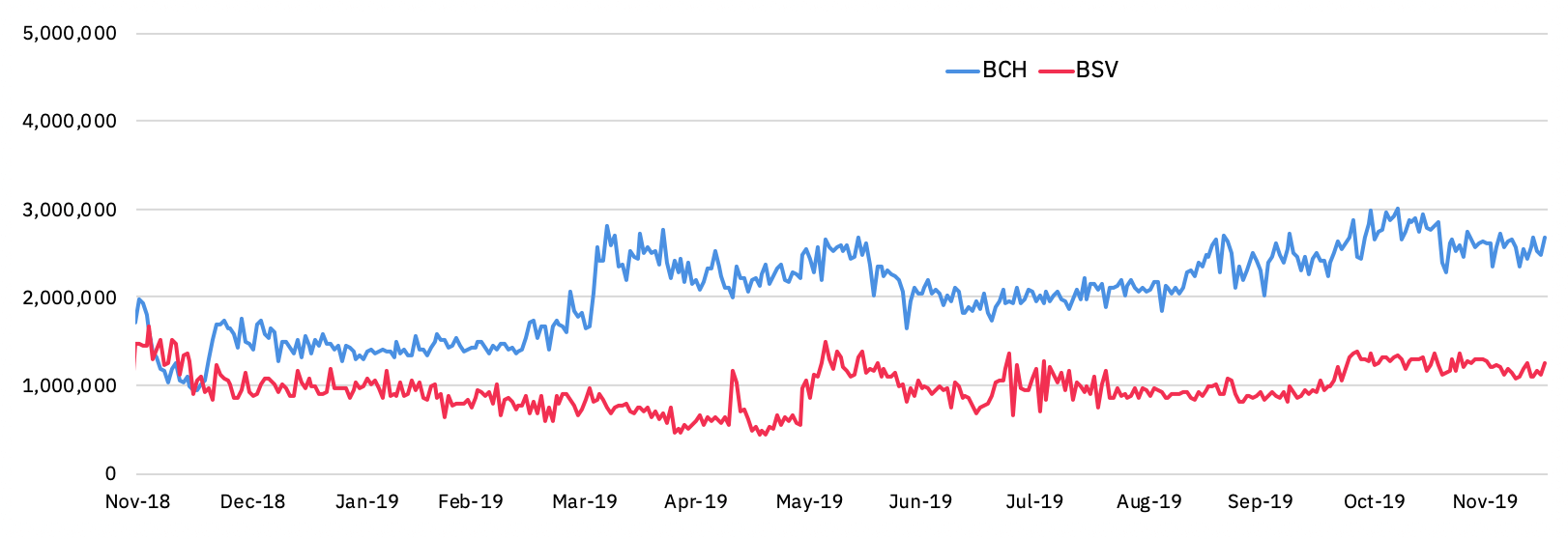

Biểu đồ 13 – BCH/BSV hashrate (ngày 30 tháng 11 năm 2018 – ngày 15 tháng 12 năm 2019) trong TH / giây

Như minh họa trong biểu đồ trên, hashrate của Bitcoin Cash (BCH) luôn cao hơn mức hashrate của Bitcoin SV kể từ giữa tháng 12 năm 2018. Tuy nhiên, phát hiện này chủ yếu liên quan đến sự phát triển của giá BCH và BSV. Thật vậy, giá của Bitcoin Cash vẫn cao hơn BSV trong giai đoạn nghiên cứu này.

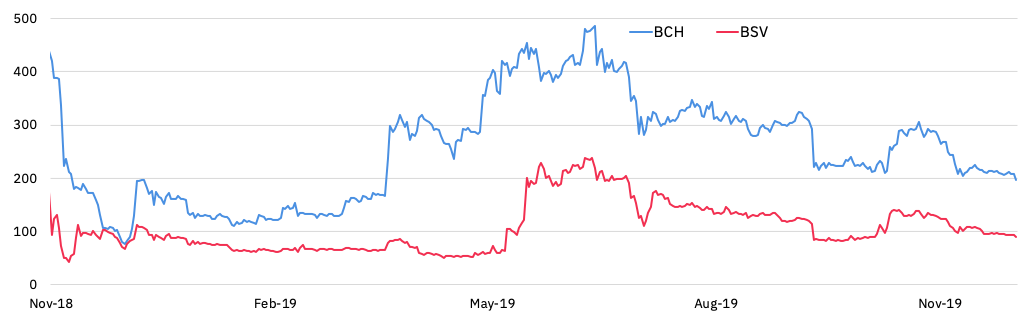

Biểu đồ 14 – Giá của BCH/BSV (ngày 15 tháng 11 năm 2018 – ngày 15 tháng 12 năm 2019) bằng USD

Mối tương quan giữa hashrate và giá vẫn cực kỳ cao, vì các công ty khai thác có thể khai thác các cơ hội chênh lệch giá và hướng hashpower của họ sang một blockchain khác, miễn là chức năng băm vẫn giữ nguyên (ví dụ: SHA256, ETHash).

Do đó, chúng tôi có thể đưa BSV vào mô hình 2 tài sản (trước đó) , so sánh lợi nhuận khai thác tương ứng của BCH và BTC.

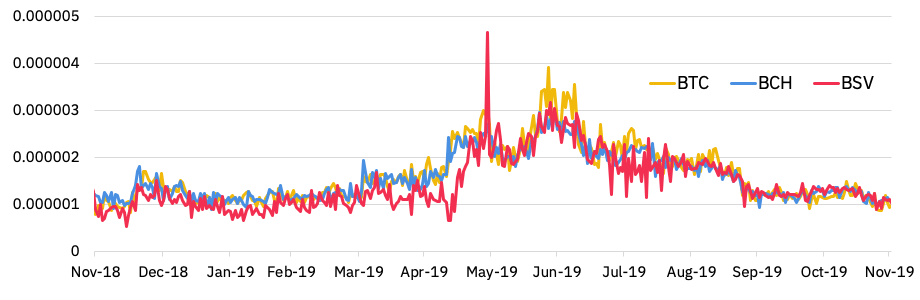

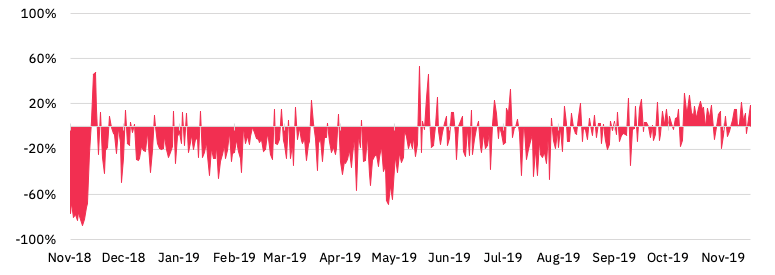

Biểu đồ 15 – Tỷ lệ “phần thưởng độ khó” của BTC/BCH/BSV (ngày 15 tháng 11 năm 2018 – ngày 15 tháng 12 năm 2019)

Như minh họa trong biểu đồ trên, “phần thưởng độ khó” của BSV vẫn ở dưới con số tương ứng của BTC trong khoảng thời gian từ tháng 11 năm 2018 đến tháng 8 năm 2019. Tuy nhiên, lợi nhuận khai thác của BSV đôi khi đuổi kịp với lợi nhuận khai của hai tài sản kia, sau khi BSV có giá tương ứng ổn định.

Kể từ tháng 8 năm 2019, lợi nhuận khai thác của nó đã phù hợp với Bitcoin.

Điều thú vị là trong nửa đầu năm 2019, tỷ lệ “phần thưởng độ khó” của nó không bao giờ cao hơn nhiều so với hai loại tiền mã hoá kia. Điều này có thể ám chỉ rằng những người khai thác hợp lý luôn luôn là người nắm bắt thời cơ, bất cứ khi nào lợi nhuận của một trong những tài sản này tăng cao (so với tài sản khác).

Tóm lại, mô hình “phần thưởng độ khó” của Bitcoin SV ngụ ý rằng một phần đáng kể trong sức mạnh hàm băm của nó có thể không xuất phát từ các tác nhân thúc đẩy kinh tế cho đến ngày 13 tháng 8 năm 2019 .

Biểu đồ 16 – Chênh lệch (%) giữa tỷ lệ “phần thưởng độ khó” của BSV và BTC (ngày 15 tháng 11 năm 2018 – ngày 15 tháng 12 năm 2019)

Giá trị dương cho thấy lợi nhuận khai thác của BSV cao hơn BTC đối với một độ khó nhất định (và ngược lại).

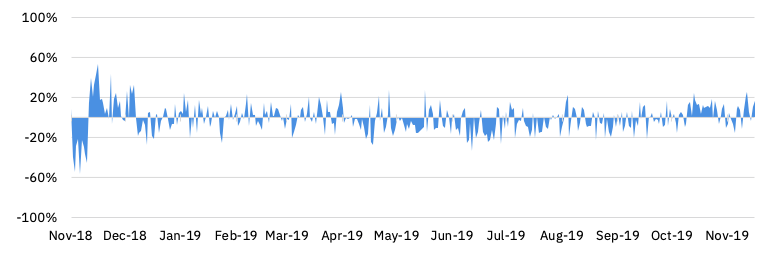

Tương tự, sự khác biệt giữa tỷ lệ phần thưởng độ khó cũng có thể được tính bằng BTC và BCH.

Biểu đồ 17 – Chênh lệch (%) giữa tỷ lệ phần thưởng cho khó khăn của BCH và BTC (ngày 15 tháng 11 năm 2018 – ngày 15 tháng 12 năm 2019)

Giá trị dương cho thấy lợi nhuận khai thác của BSV cao hơn BTC đối với một độ khó nhất định (và ngược lại).

Khi chi phí cơ hội để khai thác BSV/BCH (thay vì BTC) cộng lại theo thời gian, chúng tôi có thể tính toán chi phí cơ hội tổng hợp của việc khai thác BCH / BSV , thay vì BTC.

Đối với BSV, nếu chênh lệch tuyệt đối giữa độ khó của phần thưởng BSV vượt trội hơn 5%, phương pháp sau được sử dụng:

- Tính toán độ khó tối ưu phù hợp để khai thác BSV cho đến cả phần thưởng khai thác cho độ khó của BSV với BTC.

- Tính toán sự khác biệt giữa độ khó khai thác tối ưu của BSV và độ khó khai thác thực tế của BSV.

- Thêm sự khác biệt này vào độ khó thực tế của BTC và tính toán đóng góp mới của nó vào độ khó mới của BTC.

- Tính chi phí cơ hội hàng ngày, được xác định là khoản đóng góp tiềm năng (tính bằng%) nhân với phần thưởng khai thác hàng ngày của BTC (tính bằng USD).

- Tính toán chi phí cơ hội tích lũy và thực hiện nó.

Phương pháp tương tự cũng được áp dụng cho BCH (thay vì BSV). Hơn nữa, nếu lợi nhuận khai thác cho BSV / BCH cao hơn BTC, nó sẽ giảm chi phí cơ hội.

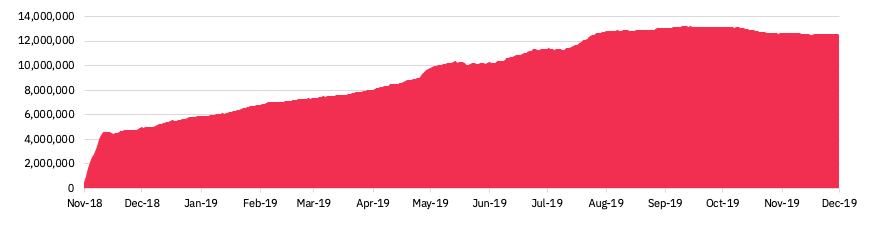

Biểu đồ 18 – Chi phí cơ hội ước tính tích lũy để khai thác BSV (thay vì BTC) bằng USD

Trong vòng chưa đầy một năm, ước tính có thể thu được 12-13 triệu đô la bởi các thợ đào khai thác Bitcoin SV, nếu họ thực hiện chiến lược hợp lý trong phân bổ tài nguyên khai thác của họ (như đã thảo luận trong phần 2.1).

So sánh, tổng số phần thưởng khai thác của BSV (giả sử các công ty khai thác bán BSV vào cuối mỗi ngày làm việc) là khoảng 75 triệu đô la so với cùng kỳ. Do đó, chi phí cơ hội tiềm năng này chiếm khoảng 16-17% tổng doanh thu khai thác BSV trong giai đoạn này.

Hơn nữa, tỷ lệ phần thưởng cho độ khó của Bitcoin Cash cũng vẫn thấp hơn tỷ lệ của Bitcoin trong khoảng thời gian từ tháng 6 năm 2019 đến tháng 8 năm 2019. Do đó, chúng tôi cũng có thể tính toán chi phí cơ hội ước tính tích lũy để khai thác BCH kể từ ngày 15 tháng 11 năm 2019.

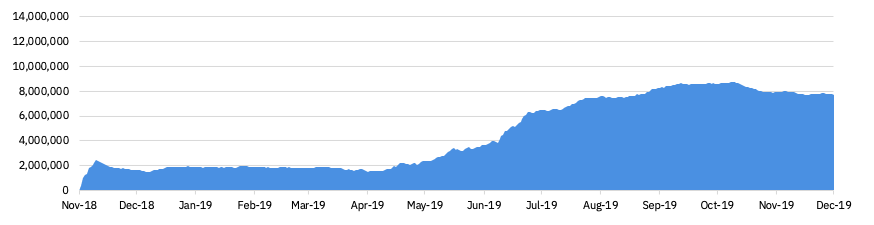

Biểu đồ 19 – Ước tính tích lũy chi phí cơ hội để khai thác BCH (thay vì BTC) bằng USD

Chi phí cơ hội ước tính của BCH là khoảng 7,7 triệu đô la. Hoàn toàn có thể nhận được khoản này bởi các thợ đào khai thác Bitcoin Cash, nếu họ có chiến lược phân bổ hợp lý tài nguyên máy tính của họ.

So sánh, tổng số phần thưởng khai thác của BCH (giả sử các công ty khai thác bán BCH vào cuối mỗi ngày làm việc) là khoảng 179 triệu đô la so với cùng kỳ. Do đó, chi phí cơ hội tiềm năng này chỉ chiếm 4% tổng doanh thu khai thác của BCH trong giai đoạn này.

Phần tiếp theo chúng ta nghiên cứu các giải pháp tiềm năng, có thể tác động đến lý thuyết phân bổ nguồn lực hiệu quả được thảo luận trong phần 2.1.

3. Khám phá những lý giải về lý thuyết phân bổ tài nguyên hiệu quả

Có một số lý do có thể giải thích tại sao phân bổ hashpower có thể không phù hợp với lý thuyết phân bổ tài nguyên hiệu quả của chúng tôi được phát triển trong phần 2.1.

Chúng tôi đã chia nhỏ những giải thích này trong bốn nhóm cốt lõi:

- Thanh khoản và thị trường (tiểu mục 3.1)

- Tổng hợp những Kỳ vọng (tiểu mục 3.2)

- Sự khác biệt nội tại và lý thuyết trò chơi (tiểu mục 3.3)

- Các yếu tố khác (tiểu mục 3,4)

3.1 Thanh khoản và thị trường

Đầu tiên và quan trọng nhất, thanh khoản và dịch vụ sản phẩm có khả năng ảnh hưởng đến sự hấp dẫn của việc khai thác do chi phí ngầm.

- Sự khác biệt về tính thanh khoản : như đã thảo luận trong phần 1.2 của báo cáo này, tính thanh khoản không giống nhau giữa Bitcoin, Bitcoin Cash và Bitcoin SV. Qua đó, thanh khoản thấp hơn có thể ảnh hưởng tiêu cực đến lợi nhuận của từng tài sản này. Cụ thể, thanh khoản bao gồm các yếu tố như:

- Khối lượng giao dịch: khối lượng giao dịch càng lớn, tài sản càng thanh khoản lớn. Nhìn chung, khối lượng giao dịch là một thước đo tốt về lợi ích chung của thị trường đối với các loại tiền mã hoá lớn bằng marketcap. Trong môi trường giao dịch bình thường, khối lượng giao dịch duy trì ở mức cao cho thấy sự quan tâm liên tục từ những người tham gia thị trường.

- Số lượng cặp niêm yết và giao dịch: nói chung, một tài sản có nhiều cặp giao dịch giao ngay (spot exchange) trên nhiều sàn, có khả năng thanh khoản cao hơn một tài sản có một một cặp giao dịch ở 1 sàn.

- Độ sâu của các đơn đặt hàng: độ sâu của các đơn đặt hàng (order book) càng cao, sẽ có số lượng lớn tài sản có thể được giao dịch mà không sợ không khớp lệnh.

- Cấu trúc phí giao dịch trên các sàn giao dịch cung cấp dịch vụ giao dịch cho tài sản. Một số sàn giao dịch có cấu trúc phí thấp hơn các sàn khác, điều này có thể ảnh hưởng đến tính thanh khoản của một tài sản tùy thuộc vào các thị trường quan trọng mà nó được giao dịch.

- Các chi phí khác, chẳng hạn như chênh lệch giá bid-ask hoặc biên độ chênh giá (do độ sâu của sổ đặt hàng thấp), cũng ảnh hưởng đến tính thanh khoản của tiền mã hoá. Về tính thanh khoản, Bitcoin có tính thanh khoản cao nhất trong cả ba phiên bản của giao thức bitcoin, tiếp theo là Bitcoin Cash và cuối cùng là Bitcoin SV (được xem như bảng 2 trong tiểu mục 1.2).

- Khó khăn trong vị thế bán tài sản giao ngay: không giống như BTC, nhiều loại tiền mã hoá khác không được niêm yết cho giao dịch ký quỹ. Trong khi đó, nhiều sàn giao dịch lớn (ví dụ: Kraken, Binance) cung cấp quyền truy cập thuận tiện để vay và mở vị thế bán BTC.

- Thiếu thị trường phái sinh: BTC là tài sản có số lượng sản phẩm phái sinh đáng kể nhất. Đã có các dịch vụ mới như thị trường giao dịch quyền chọn (ví dụ: Deribit, CME và Bakkt), giao dịch hợp đồng tương lai vĩnh viễn (ví dụ: BitMEX và Binance Futures) và các sản phẩm hợp đồng tương lai được thanh toán bằng tiền mặt (ví dụ: CME) hoặc thanh toán bằng vật lý (ví dụ, Bakkt).

3.2 Tổng hợp những kỳ vọng

Kỳ vọng từ quan điểm của người khai thác cũng là một yếu tố quan trọng có khả năng ảnh hưởng đến sự hấp dẫn của việc khai thác một tài sản. Một số lý do bao gồm:

- Kỳ vọng về giá trong tương lai: Những người khai thác SHA-256 có thể có những kỳ vọng về giá khác nhau cho mỗi tài sản mà họ có thể khai thác. Do đó, họ có thể thích khai thác các tài sản có giá trị đang thấp (để kỳ vọng nó tăng giá) thay vì các tài sản khác. Tuy nhiên, một thợ đào khai thác coin hợp lý nên chú ý:

- Khai thác coin mang lại lợi tức đầu tư cao nhất, được đo bằng tỷ lệ phần thưởng cho độ khó.

- Bán coin (không hodl dài hạn) để phù hợp với kỳ vọng giá của cá nhân trong tương lai. Chẳng hạn, nếu BSV bị coi là quá đắt so với BCH và BTC, thì người khai thác có thể khai thác BCH và bán qua BSV.

Tuy nhiên, phí giao dịch, biến động thị trường ngắn hạn và tính thanh khoản (như được thảo luận trong tiểu mục 3.1) nên được xem xét tính toán kỹ. Do đó, nếu sự khác biệt về tỷ lệ phần thưởng trên rủi ro giữa hai blockchain là thấp, thì những người khai thác hợp lý không nhất thiết phải khai thác với yếu tố lợi nhuận cao nhất.

- Những kỳ vọng khác nhau về phí giao dịch trong tương lai: tương tự như điểm trước đó, mỗi người khai thác có thể có quan điểm khác nhau về việc sử dụng blockchain trong tương lai. Như đã thấy trong tiểu mục 2.1 của báo cáo này, tổng doanh thu khai thác là tổng của phần thưởng khai thác khối và phí giao dịch (là một chức năng của việc sử dụng trên chuỗi). Nếu một người khai thác dự kiến số lượng giao dịch và phí giao dịch tăng đột biến, thì nó có thể được kết hợp trong tỷ lệ phần thưởng cho độ khó dự kiến của một blockchain.

3.3 Sự khác biệt nội tại với các yếu tố lý thuyết trò chơi

Những sự khác biệt nội tại khác được giải thích bằng cách triển khai mã nguồn tương ứng. Một số trong những khác biệt này có liên quan đến lý thuyết trò chơi, trong đó có vai trò của tất cả các thợ mỏ. Nó bao gồm các yếu tố như:

- Các quy tắc thay thế cho việc điều chỉnh độ khó khai thác: ví dụ: Bitcoin Cash và Bitcoin SV dựa vào DDA để điều chỉnh khai thác, trong khi BTC dựa vào điều chỉnh độ khó ban đầu (mỗi khối năm 2016).

- Các thời điểm khác nhau để điều chỉnh khai thác blockchain: ví dụ, độ khó khai thác BTC được đánh giá lại tại mỗi khối thứ 2016 (mục tiêu khoảng 2 tuần trong thời gian có thể đo được thực tế). Tuy nhiên, nó vẫn bị ảnh hưởng bởi tính nhất quán của hàm băm dành riêng cho việc tìm số thập lục phân 64 chữ số (nghĩa là hàm băm) thấp hơn hoặc bằng hàm băm mục tiêu. Theo thời gian, độ khó khai thác không đánh giá lại tại các thời điểm tương tự cho cả ba chuỗi khối. Những biến động trong các hashpower phức tạp và giải thích tại sao điều chỉnh độ khó khai thác không cùng xảy ra cho cả ba.

Điều này cũng liên quan đến các yếu tố lý thuyết trò chơi. Chẳng hạn, nếu một người khai thác mong muốn các đối thủ khác khai thác một tài sản khác, anh ta có thể quyết định liệu có nên khai thác trên cùng một blockchain hoặc khai thác một loại tiền khác nhau hay không. Điều này về cơ bản dẫn đến sự cân bằng Nash (Cân bằng Nash là một định lý trong lý thuyết trò chơi – một nhánh của toán học ứng dụng) với nhiều bên 14 .

3.4 Các yếu tố khác

Cuối cùng, các yếu tố khác cũng có thể đóng góp vào sự khác biệt trong lợi nhuận cơ bản, chẳng hạn như:

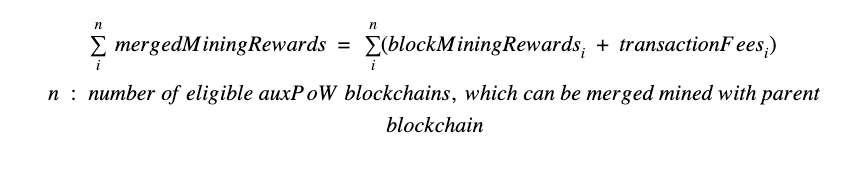

- Khai thác hợp nhất: phần thưởng bổ sung xuất phát từ khai thác hợp nhất có thể làm lệch phân tích. Vì tỷ lệ phần thưởng cho độ khó sử dụng giá của blockchain gốc (ví dụ: giá BTC, giá BCH) trong tử số, toàn bộ thành phần doanh thu có thể không được tính chính xác vì các nguồn lợi nhuận bổ sung có thể bị bỏ qua. Tuy nhiên, trong trường hợp chênh lệch BSV với BTC, điều đó có nghĩa là tỷ lệ phần thưởng cho độ khó của cả BCH và BSV phải luôn cao hơn BTC vì chỉ Bitcoin (BTC) cung cấp phần thưởng bổ sung khai thác được hợp nhất mà không cố định thêm chi phí (ví dụ: MyriadCoin, Elastos, RSK Network).

- Chi phí vận hành khi chạy một node: chi phí để chạy một node là một chức năng của kích thước blockchain và tỷ lệ sử dụng của một blockchain. Tuy nhiên, các chi phí vận hành này thấp và không khác biệt đáng kể giữa các blockchain.

- Sự khác biệt trong cấu trúc nhóm khai thác : nhóm khai thác thường có cấu trúc phí khác nhau, bộ quy tắc, không cho phép người dùng thay đổi dễ dàng tài sản họ muốn khai thác.

3.5 Tổng kết nhận định

Bitcoin SV (BSV) đã được khai thác chủ yếu bởi các nhóm có trọng tâm là BSV , như được mô tả trong tiểu mục 1.3. Cụ thể, hơn một phần ba sức mạnh hàm băm của nó vẫn được tạo ra bởi các nhóm (CoinGeek, SVPool) được sở hữu và hỗ trợ bởi các bên liên quan quan trọng của BSV.

Vì hashrate của BSV thấp hơn nhiều so với BCH (khoảng 2 đến 3 lần) và BTC (khoảng 100 lần), các thợ mỏ BSV có thể đã cố gắng duy trì an toàn mạng SV, bất kể chi phí cơ hội (tiềm năng), khi giá của nó giảm.

Tuy nhiên, không nên loại trừ các cân nhắc về kinh tế vì tỷ lệ phần thưởng cho độ khó của BSV không bao giờ duy trì ở mức cao hơn BTC. Do đó, rất có thể các công ty khai thác tính toán kinh tế hợp lý duy trì hành vi theo dõi thụ động của Google và sẽ khai thác bất kỳ tài sản nào trở thành lợi nhuận cao nhất. Nếu giá của BSV tăng đáng kể, hashrate của nó (và độ khó khai thác) cũng sẽ tăng, như một phản ứng từ các công ty khai thác hợp lý về kinh tế.

Hơn nữa, các nhóm khai thác BSV có lẽ đã không thua lỗ trong sáu tháng đầu năm 2019 và các quyền lợi tương ứng của họ (ví dụ, sở hữu nhiều BSV) có thể mất chi phí cơ hội 15 . Những quyền lợi được đầu tư này sẽ khuyến khích họ bảo đảm mạng lưới BSV để bảo toàn một phần vốn đáng kể của họ.

Một quan điểm khác có thể nói rằng việc tăng giá bền vững sẽ luôn dẫn đến tỷ lệ băm lớn hơn , như đã thấy trong lý thuyết phân bổ hiệu quả khai thác được đề xuất của chúng tôi (xem phần 2.1). Nếu vậy, những người nắm giữ số lượng lớn coin có khả năng tìm ra một sự thay thế rẻ hơn để bảo mật mạng trong thời gian ngắn hơn là khai thác với chi phí cơ hội.

Kể từ tháng 8 năm 2019, tỷ lệ phần thưởng cho độ khó của Bitcoin SV đã hội tụ và hiện phù hợp với cả BCH và BTC.

Mặt khác, phần thưởng cho độ khó của Bitcoin Cash (BCH) vẫn phù hợp với BTC trong phần lớn thời gian “hash-war”. Tuy nhiên, từ tháng 5 đến tháng 10 năm 2019, lợi nhuận của nó (được đo bằng tỷ lệ phần thưởng cho khó khăn) thường thấp hơn BTC, có thể do giá giảm vào quý 2 năm 2019. Một lần nữa, phần thưởng khai thác, tức là một chức năng của giá của một tài sản, vẫn là yếu tố chính để xem xét cách phân bổ tài nguyên điện toán cho các chuỗi khối an toàn.

Với việc giảm một nửa lịch trình cho cả ba loại tiền mã hoá vào năm 2020, các công ty khai thác có thể sẽ chú ý hơn đến bất kỳ sự mất cân bằng tiềm năng nào trong phần thưởng USD cho một độ khó nhất định.

4. Kết luận

Thông qua báo cáo này, lý thuyết phân bổ tài nguyên hiệu quả cho các nhà khai thác đã được giới thiệu và áp dụng cho ba chuỗi khối SHA-256 lớn nhất bằng vốn hoá thị trường: Bitcoin (BTC), Bitcoin Cash (BCH) và Bitcoin SV (BSV) trong khoảng thời gian từ tháng 8 năm 2017 và Tháng 12 năm 2019.

Lúc đầu, mô hình lợi nhuận của cả Bitcoin và Bitcoin Cash đã được phân tích từ việc phân chia chuỗi năm 2017 đến cuối năm 2018. Sau vài tuần sự kiện fork đầu tiên của Bitcoin, các công ty khai thác BTC và BCH đều tính toán hợp lý về mặt kinh tế. Hầu hết các thợ mỏ BCH đều tham gia vào cả hai blockchain, chuyển đổi qua lại giữa hai mạng này để khai thác bất cứ điều gì có lợi nhất cho một độ khó nhất định, như được minh họa bởi sự hội tụ từ phần thưởng đến khó khăn của BTC và BCH trong giai đoạn này .

Sau đợt hard-fork Bitcoin Cash gây tranh cãi , xảy ra vào cuối năm 2018, phân tích này sau đó đã được mở rộng bao gồm cả Bitcoin SV. Tuy nhiên, lợi nhuận khai thác (được đo bằng tỷ lệ phần thưởng cho độ khó) của ba chuỗi khối này không hội tụ cho đến thời gian gần đây. Trong 8 tháng đầu năm 2019, Bitcoin SV dường như thường được khai thác với chi phí cơ hội, như được minh họa bằng tỷ lệ phần thưởng cho độ khó thấp nhất. Mặt khác, các thợ mở khai thác BCH tính toán hợp lý hơn, nhưng từ tháng 6 đến tháng 9 năm 2019, các công ty khai thác BCH đã khai thác với chi phí cơ hội.

Tuy nhiên, kể từ tháng 9 / tháng 10 năm 2019, BCH và BSV đã thấy tỷ lệ phần thưởng cho độ khó tương ứng của họ hội tụ với BTC.

Cuối cùng, báo cáo này nhấn mạnh rằng giá vẫn là động lực chính của việc phân bổ bao nhiêu tài nguyên máy tính để bảo mật chuỗi khối PoW và các coin có chức năng hàm băm tương tự về cạnh tranh tài nguyên để bảo mật mạng.

Vì các sự kiện halving (giảm một nửa phần thưởng khai thác) chưa bao giờ xảy ra trên cả Bitcoin Cash và Bitcoin SV, vẫn còn phải xem một sự kiện như vậy có thể ảnh hưởng đến lợi nhuận khai thác tương ứng của họ như thế nào và nó sẽ kiểm tra tính bền vững của các chương trình thưởng khuyến khích kinh tế cơ bản của họ . Do đó, một vài câu hỏi nên được đặt ra:

- Các blockchains cạnh tranh trên giao thức PoW liệu có thể vẫn an toàn?

- Một số thợ mỏ liệu còn khai thác sau các sự kiện halving?

————————***————————

5. Tài liệu tham khảo

- Aggarwal, V. and Tan, Y. (2019). A Structural Analysis of Bitcoin Cash’s Emergency Difficulty Adjustment Algorithm. http://dx.doi.org/10.2139/ssrn.3383739

- Antonopoulos, A. M. (2014). Mastering Bitcoin: unlocking digital cryptocurrencies. ” O’Reilly Media, Inc.”.

- Bissias, G., Thibodeau, D., & Levine, B. N. (2019). Bonded Mining: Difficulty Adjustment by Miner Commitment. In Data Privacy Management, Cryptocurrencies and Blockchain Technology (pp. 372-390). Springer, Cham. https://arxiv.org/pdf/1907.00302

- BitInfoCharts. Website. https://bitinfocharts.com/

- Coin Dance. Website. https://coin.dance/

- Coin Metrics (2018). What should we expect from Bitcoin’s block size in the coming years? https://coinmetrics.io/what-should-we-expect-from-bitcoins-block-size-in-the-coming-years/

- Coin Metrics (2019). A Comparative Analysis of Bitcoin Forks. https://coinmetrics.io/a-comparative-analysis-of-bitcoin-forks/

- Courtois, N.T., Grajek, M., and Naik, R. (2014). Optimizing SHA256 in Bitcoin Mining. Proc. Int’l Conf. Cryptography and Security Systems (CCSS 14) pp. 131–144.

- Iyidogan, E (2018). An Equilibrium Model of Blockchain-Based Cryptocurrencies . https://www.aeaweb.org/conference/2019/preliminary/paper/kGyRnYKk

- Kwon, Y., Kim, H., Shin, J., Kim, Y. (2019). Bitcoin vs. Bitcoin Cash: Coexistence or Downfall of Bitcoin Cash? In: Proceedings of the IEEE Symposium Security and Privacy

- Nakamoto, S. (2008). Bitcoin: A Peer to-Peer Electronic Cash System https://bitcoin.org/bitcoin.pdf

- Noda, K., Shunya, H., and Okumura, Y. (2019). A Lucas Critique to the Difficulty Adjustment Algorithm of the Bitcoin System. https://ssrn.com/abstract=3410460

- Ozisik, A.P., Bissias, G. and Levine, B. (2017). Estimation of Miner Hash Rates and Consensus on Blockchains (Draft). https://arxiv.org/abs/1707.00082

- Song, J (2017). Bitcoin Cash Difficulty Adjustments. https://medium.com/@jimmysong/bitcoin-cash-difficulty-adjustments-2ec589099a8e

- Zhuoer, J (2018). ABC vs BSV Hash War (Part III) — The War of The Hash Power. https://medium.com/@jiangzhuoer/abc-vs-bsv-hash-war-part-iii-the-war-of-the-hash-power-45fef8010467

- Example of an open-source implementation of a Bitcoin Miner for Altera and Xilinx FPGAs. https://github.com/progranism/Open-Source-FPGA-Bitcoin-Miner↩

- For instance, Monero’s fork was discussed in a previous report named “Examining the Implications Of Monero’s Latest Fork”. https://research.binance.com/analysis/monero-hard-fork↩

- Bitcoin Gold (BTG) is excluded as it aims at being ASIC resistant and uses Equihash (instead of SHA-256).↩

- https://www.reddit.com/r/bitcoincashSV/comments/da18ak/will_bsv_change_its_difficulty_algorithm_back_to/↩

- https://www.sec.gov/comments/sr-nysearca-2019-01/srnysearca201901-5164833-183434.pdf↩

- https://twitter.com/yhaiyang/status/1135453519522041856↩

- Based on data provided by Coin Dance.↩

- Several references about DAA/EDA algorithms. 8.1. https://www.bitcoinabc.org/2017-11-01-DAA/ 8.2. https://oracletimes.com/insight-into-the-new-bch-difficulty-algorithm/ 8.3. https://reddit.com/r/btc/comments/71ml8z/the_eda_builds_an_invisible_crash_barrier_for/↩

- https://cointelegraph.com/news/bitcoin-cash-hard-fork-completed-as-first-invalid-block-detected↩

- https://twitter.com/bitmexresearch/status/1063407625805664256↩

- See July 23rd 2019 debate between Jiang Zhuoer and Craig Wright (“Who is the winner of the Bitcoin Civil War”).↩

- Next section will refute this argument.↩

- Mining game theory will be discussed in a future report.↩

- If any chain were attacked, its base asset value would likely drop significantly. Mining at an opportunity cost could be seen as similar to purchasing an insurance.↩